Análise de Bancos e Financeiras

O setor de bancos e financeiras apresenta um padrão contábil diferente dos demais setores e, tendo em vista que seus ativos são provenientes predominantemente de depósitos de seus clientes, o risco do crédito e o risco de liquidez afetam profundamente o setor. As fontes de recurso dos bancos são principalmente os depósitos dos clientes, os empréstimos recebidos e os recursos próprios (capital e reserva).

As principais receitas provêm dos serviços de intermediação financeira e demais produtos vendidos e, principalmente, do spread bancário, que é a diferença entre a taxa de juros cobrada nos empréstimos aos seus clientes e a taxa paga pelo banco aos seus depositantes e outros credores. Com relação aos custos das instituições financeiras, estes podem ser financeiros e administrativos.

As instituições financeiras captam recursos através de depósitos de clientes, empréstimos de outros bancos, de acionistas, e de recursos próprios como capital e reservas, que são considerados suas fontes de recursos (passivos). Após serem captados, esses recursos são convertidos em (ativos) como empréstimos, títulos de valores mobiliários, disponibilidades, etc.

Portanto, as maiores "dívidas" bancárias são os próprios depósitos dos clientes, os quais são utilizados pelo banco para investimentos produtivos. Ou seja, os bancos compram dinheiro através de depósitos e vendem dinheiro através de empréstimos.

Portanto, as captações de um banco são classificadas como depósitos e registradas como passivos e as aplicações são classificadas como operações e registradas nos ativos. Ou seja, no ativo estão relacionados os empréstimos concedidos. Quando concede um empréstimo, o banco passa a ter direito de ter o recurso em algum momento do futuro.

No passivo estão relacionados os depósitos captados. Quando alguém faz um depósito, o banco assume o compromisso de devolver esse recurso em algum momento no futuro. Se o crescimento dos depósitos for baixo o banco terá que encontrar uma outra fonte de recursos mais cara. Da mesma forma, se a taxa de crescimento de empréstimos for baixa será mais difícil para o banco ganhar um spread considerável em cima do dinheiro que controla.

Diferente das demais empresas, o padrão contábil dos bancos não divide os Ativos e Passivos em circulante e não circulante. Ao invés disso, todos os Ativos são agrupados juntos e classificados em ordem decrescente de liquidez, ou seja, de acordo com a facilidade ou o tempo em que podem ser convertidos em dinheiro, sendo os Passivos agrupados da mesma forma.

Além disso, os ativos e os passivos financeiros são avaliados ao valor justo (valor de mercado) para aqueles originados para gerar resultado no período do balanço e/ou que serão negociados nele, ou, são avaliados ao custo amortizado para aqueles que serão negociados futuramente ou mantidos até o vencimento, o qual tem prazo superior ao período do balanço.

1.0 - Ativo Total - São registrados todos os valores positivos (bens e direitos) em poder da instituição financeira, bem como aqueles que lhe pertencem. Subdivide-se em ordem de liquidez em:

1.01 - Caixa e Equivalentes de Caixa - Consistem nas contas mais líquidas dos bancos, sendo constituídas Caixa (recursos que estão disponíveis para saques), pelas Reservas Livres (recolhimento compulsório em espécie feito junto ao Banco Central), pelas Disponibilidades em Moeda Estrangeira, Aplicações em Ouro e pelas Aplicações Interfinanceiras de Liquidez, que são recursos aplicados com o intuito de cobrir deficiências de disponibilidades que possam vir a existir.

Por meio dessas aplicações os bancos geram receita utilizando seus ativos sem abrir mão de liquidez. Assim sendo, tais operações podem ser consideradas como uma modalidade de empréstimos entre bancos e ocorrem no mercado aberto.

1.02 Ativos Financeiros - Nesta conta são agrupados títulos públicos e privados e valores mobiliários pertencentes ou em posse do banco (carteira própria), bem como os depósitos compulsórios do banco no banco central, os depósitos interfinanceiros aplicados em outros bancos (compensação de cheques, pagamentos e recebimentos), as transferências de recursos que ocorrem internamente a uma mesma instituição bancária (relações interdependência) e as suas operações de crédito (empréstimos concedidos e provisões para perdas).

Os Títulos e Valores Mobiliários incluem as ações, as debêntures e os derivativos financeiros (contratos a termo, opções e swaps), além de registrar também as operações compromissadas e os títulos privados de renda fixa.

As Operações de Crédito registram os Empréstimos e Financiamentos feitos pelo banco, bem como as Provisões para Perdas Esperadas Associadas ao Risco de Crédito (PDD) realizadas junto ao banco central como forma de garantia, as Operações de Arrendamento e suas provisões para perdas e os demais créditos.

Nas operações de arrendamento são registradas as operações de leasing, frequentemente utilizadas pelas empresas para aquisição de bens para composição do ativo imobilizado, uma vez que estes bens, via de regra, demandam muitos recursos, sendo na sua essência, uma operação de financiamento de bens. Também são registradas as provisões para o risco de crédito em operações de arrendamento.

Dentre os Ativos Financeiros essa é a conta que apresenta menor liquidez. O risco de inadimplência que essa conta envolve consiste na principal fonte de risco de crédito do banco. Desde que o total de depósitos seja substancialmente superior, o crescimento das operações de crédito pode ser visto como um bom sinal.

Por último, os Demais Créditos que incluem a Carteira de Câmbio do banco, na qual são contabilizadas as compras de moeda estrangeira a liquidar, os instrumentos à prazo em moeda estrangeira negociados pela instituição, os empréstimos em moeda estrangeira. Assim sendo, percebe-se que as operações registradas em Outros Créditos são diferentes das registradas na conta Operações de Crédito, pois apresentam uma dinâmica diferente, vinculada ao câmbio.

1.03 - Tributos - Incluem os créditos tributários decorrentes de prejuízo fiscal de imposto de renda.

1.04 - Outros Ativos - Demais bens e direitos.

1.05 - Investimentos - Incluem as participações societárias de caráter permanente em outras empresas e outros direitos, tais como Investimentos no Exterior e Aplicações no Imobilizado de Uso.

1.06 - Imobilizado - Estão registrados os bens destinados às operações da companhia, bem como os bens de uso futuro e as despesas com depreciação.

1.07 - Intangível - Registra os ativos intangíveis como marcas, patentes e direitos, as despesas com amortização e o patrimônio de marca (goodwill).

"Um dia, quando olharmos para trás, os anos de luta nos parecerão os mais bonitos."

Freud

2.0 - Passivo Total - São registrados todos os valores negativos (obrigações) da instituição financeira, ou seja, todos os recursos obtidos de terceiros e os próprios (Patrimônio Líquido) e subdivide-se em ordem de liquidez em:

- Depósitos - Registram os totais da captação do banco sob a forma de depósitos de pessoas físicas e jurídicas. O seu crescimento pode ser visto como um bom sinal.

- Captações no Mercado Aberto - Registram os depósitos a prazo da instituição, os quais reúnem os valores de resgate das operações lastreadas com títulos do banco, dos governos e de outras instituições. Incluem as Letras Financeiras do Tesouro, Letras do Tesouro Nacional, Letras do Banco Central, CDB´s, títulos estaduais e municipais, além da carteira própria, de terceiros e outras captações.

- Recursos Interfinanceiros - Registram depósitos interfinanceiros de outros bancos aplicados no banco (compensação de cheques, pagamentos e recebimentos), obrigações vinculadas com o BC, recursos obtidos junto a outras instituições no país e no exterior.

- Recursos de Aceites e Emissão de títulos - Registram captações efetuadas pelos bancos mediante a emissão de letras de câmbio, debêntures, letras hipotecárias e imobiliárias, obrigações por títulos e valores no exterior e outros.

- Relações Interdependências - Registram as transferências de recursos que ocorrem internamente a uma mesma instituição bancária.

- Instrumentos Financeiros Derivativos - Registram as despesas incorridas decorrentes de operações de swap, de termo, e demais operações no mercado futuro.

- Outras Obrigações - São as dívidas a diversos credores, como dívidas fiscais, previdenciárias, sociais e estatutárias, câmbio, cobrança e arrecadação de tributos.

2.07 - Patrimônio Líquido - O patrimônio líquido dos acionistas representa a diferença entre o ativo total e o passivo total, indicando os recursos próprios do banco. Uma instituição financeira pode ser considerada solvente quando o valor de seus ativos superar o valor de seus passivos, formando um excedente definido por patrimônio líquido.

Quanto maior for o Patrimônio Líquido de um banco, mais condições a instituição possui para realizar operações financeiras, portanto, o ideal é o seu crescimento ao longo dos trimestres. Caso o patrimônio líquido da instituição se torne negativo, o Banco Central pode decretar a sua liquidação extrajudicial.

2.07.01 - Capital Social Realizado - Registra o aumento/redução de capital e os investimentos realizados pelos sócios e lucros não pagos e incorporados ao capital social.

2.07.02 - Reservas de Capital - Valores recebidos por sócios ou terceiros que não se referem à prestação de serviços ou venda de produtos. Exemplo: ágio na emissão de capital.

2.07.04 - Reservas de Lucro - Lucros gerados pela empresa e retidos por diversas razões. Se possuir uma taxa crescente e consistente é um dos indicadores de uma boa empresa. Os lucros retidos simplesmente medem a quantidade de capital que a companhia recebeu através de seus ativos. É com esta parcela que calcularmos o retorno da companhia.

2.07.08 - Lucros/Prejuízos Acumulados - Esta conta indica o acúmulo de lucros (ou prejuízos) de exercícios precedentes.

"O destino não é uma questão de sorte, é uma questão de escolha, não é algo a se esperar, é algo a se conquistar."

William Jennings Bryan

Assim como nas demais empresas, o patrimônio líquido é fundamental na avaliação da situação econômica das instituições financeiras, pois ainda que existam problemas de qualidade nos ativos ou a perda de depósitos, estes poderão ser suportados, até determinado limite, quando há um adequado nível de patrimônio líquido.

Credibilidade ao mercado vem da liquidez da instituição, ou seja, da sua capacidade de pagamento e da segurança em suportar os riscos envolvidos e absorver as possíveis perdas. Uma tendência de diminuição ou o comprometimento do patrimônio líquido, independentemente da causa, demonstra problemas na situação econômica e consequente aumento de exposição ao risco.

"Seja paciente e ignore modismos. Foque no valor e não entre em pânico."

Eddy Elfenbein

A Demonstração do Resultado do Exercício (DRE) dos bancos também obedece a um padrão contábil próprio. Os depósitos representam as maiores fontes de recursos dos bancos e as intermediações financeiras e as prestações de serviços representam as suas maiores receitas, obtidas predominantemente da concessão de créditos a partir dos recursos captados. Já as despesas são predominantemente decorrentes da intermediação financeira (juros) e operacionais.

Os principais benchmarks das instituições financeiras são o nível da taxa de juros, o nível do spread, os custos dos depósitos e a qualidade e rentabilidade da sua carteira de crédito.

3.01 - Receitas da Intermediação Financeira - Total das Receitas provenientes dos juros de créditos concedidos, do resultado da carteira de títulos e valores mobiliários, bem como o acréscimo do resultado das operações de câmbio, de seguros, de títulos e valores mobiliários e aplicações compulsórias.

O crescimento das receitas das operações de crédito, de arrendamento mercantil, com títulos e valores mobiliários e de câmbio ao longo dos trimestres é um ótimo sinal, visto que a instituição está conseguindo não só aumentar as suas receitas, mas também está conquistando uma maior participação no setor.

O cenário ideal seria o crescimento da Receita de Intermediação Financeira numa proporção superior ao crescimento das Despesas de Intermediação Financeira ao longo dos trimestres, apresentando tendência de alta, indicando uma boa relação entre o crescimento das Receitas e o crescimento das Despesas. Das Receitas da Intermediação Financeira são abatidas as 3.02 Despesas da Intermediação Financeira, chegando-se ao 3.03 Resultado Bruto Intermediação Financeira ou Lucro Bruto.

3.02 - Despesas da Intermediação Financeira - Total das despesas com juros pagos sobre as captações efetuadas e sobre os depósitos, acrescido dos juros de provisões técnicas de seguro, provisões para crédito de liquidez duvidosa entre outros.

3.03 - Resultado Bruto Intermediação Financeira ou Lucro Bruto - Indica a lucratividade do faturamento dos serviços de intermediação financeira, sem ainda considerar as receitas/despesas administrativas, comerciais e operacionais, mostrando a viabilidade do negócio.

O cenário ideal seria a geração e o crescimento do Lucro Bruto ao longo dos trimestres, apresentando tendência de alta, numa proporção maior do que o crescimento das Despesas Operacionais, indicando uma boa relação entre o crescimento dos Lucros e o crescimento das Despesas. E, caso a empresa consiga gerar Receitas Operacionais superiores às Despesas Operacionais melhor ainda. Do Resultado Bruto Intermediação Financeira são subtraídas/adicionadas as 3.04 Despesas/Receitas Operacionais, chegando-se então ao 3.05 Lucro Operacional.

3.04 - Despesas/Receitas Operacionais - Resultado apurado após a contabilização das Receitas de Prestação de Serviços e das Receitas Operacionais, abatidas as Despesas Tributárias referente aos serviços prestados e as Despesas Operacionais (gastos necessários à comercialização, vendas e administração). O crescimento das receitas operacionais e de prestação de serviços deve ser a meta de toda instituição financeira e o cenário ideal é que esse crescimento seja superior ao crescimento das despesas.

3.05 - Resultado Operacional - O Lucro Operacional mostra capacidade de geração de resultados proveniente das operações normais da empresa, ou seja, seu potencial de gerar riqueza em decorrência de suas características operacionais. Altos custos operacionais fixos e endividamento alto podem produzir bastante volatilidade nos lucros, pois uma queda nas vendas ou um aumento no custo de capital irão afetar diretamente os lucros. Do Lucro Operacional é contabilizado o 3.06 Resultado Não Operacional chegando-se ao 3.07 Resultado Antes da Tributação/Participações.

3.06 - Resultado Não Operacional - As receitas e as despesas não operacionais são as oriundas de atividades que não estão relacionadas com o dia a dia da Empresa, ou seja, com suas atividades operacionais. Podem ser decorrentes da venda de ativos imobilizados, tais como máquinas, equipamentos, imóveis (ganhos ou perdas de capital), de juros de empréstimos concedidos a controladas, de aluguel de ativos não operacionais, de prejuízos com títulos, ganhos e perdas em ações judiciais, etc.

O resultado não operacional é extraordinário, raro, não recorrente, e por consequência, não se espera que se repita no futuro. Portanto, é importante avaliar o impacto do resultado não operacional sobre o lucro/prejuízo líquido da empresa.

3.07 - Resultado Antes Tributação/Participações - Do Resultado Antes dos Tributos sobre o Lucro é abatido o 3.08 Imposto de Renda e Contribuição Social sobre o Lucro, o 3.09 IR Diferido e as 3.10 Participações/Contribuições Estatutárias, chegando-se ao Resultado Líquido do Período. As Participações/Contribuições Estatutárias representam parcelas dos lucros destinadas a empregados, diretores, debenturistas ou a portadores de partes beneficiárias.

3.11 - Lucro/Prejuízo Consolidado do Período ou Lucro Líquido - Refere-se ao Resultado Líquido apontado na Demonstração de Resultado do Exercício. Havendo lucro, esse será incorporado ao patrimônio líquido e, havendo prejuízo, esse será debitado do patrimônio líquido.

Como a maior parte da receita dos bancos são provenientes de operações de créditos, um dos riscos associados é um cenário de recessão econômica com altas taxas de desemprego e desaceleração da economia. Nesse cenário, é de se esperar um aumento na inadimplência dos clientes, o que naturalmente afetará os resultados dessas instituições.

Em contrapartida, um cenário de inflação inicialmente se mostra muito lucrativo para os bancos, além de impulsionar sua expansão, visto que precede um aumento na taxa de juros o qual, consequentemente, se reflete num aumento dos retornos dos bancos.

"O jovem tem todos os defeitos do adulto e mais um: o da inexperiência."

Nelson Rodrigues

A análise através de indicadores deve ser ajustada especificamente para o setor financeiro que, além disso, apresenta indicadores de liquidez, de endividamento e de rentabilidade próprios. Abaixo estão listados os indicadores próprios para as empresas do setor de bancos e financeiras, bem como os indicadores tradicionais cuja fórmula precisa ser ajustada para o setor.

Indicadores de Preço

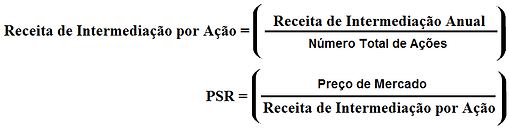

No caso específico das instituições financeiras o indicador enterprise value não é utilizado em razão da expressiva alavancagem financeira apresentada por estas instituições, o que inviabiliza o seu cálculo. Já os demais indicadores de preço podem ser utilizados normalmente, sendo o PSR adaptado para o padrão contábil do setor bancário.

• Preço sobre Vendas - PSR - Este indicador compara o preço de mercado da ação do banco com as Receitas da Intermediação Financeira. Representa o quanto o mercado está disposto a pagar pela ação para cada R$ 1,00 que o banco recebe em receitas da intermediação financeira anuais (fórmula ajustada para instituições financeiras). Indica também quantos anos a instituição leva para gerar em receitas de intermediação o seu valor de mercado.

Valores desse indicador quando muito abaixo da média histórica, desde que os demais fundamentos sejam atraentes, poderiam indicar subvalorização pelo Mercado. Inversamente, valores muito acima da média histórica poderiam indicar sobrevalorização pelo Mercado.

Indicadores de Rentabilidade

As decisões empresariais tomadas tanto no mercado acionário como no mercado de crédito são altamente influenciadas pelos indicadores de rentabilidade. Os indicadores de rentabilidade expressam os efeitos da liquidez, do endividamento e da gestão de ativos sobre os resultados e receitas da instituição, sem, contudo, ignorar a inter-relação e a interdependência das variáveis analisadas. Diante disso, além dos indicadores LPA, ROE, ROA, Dividend Yield e Pay Out também existem indicadores próprios para a análise do setor.

• Giro do Ativo - Este indicador mede o volume de Receitas da Intermediação Financeira em relação ao Ativo Total evidenciando o nível de eficiência com que são utilizados os recursos aplicados, ou seja, a produtividade dos investimentos totais (ativo total) (fórmula ajustada para instituições financeiras). Indica o quanto de Receitas da Intermediação Financeira cada R$ 1,00 de ativo gera e, portanto, quanto maior melhor, pois maior será o potencial de geração de Receitas da Intermediação Financeira anual a partir do total dos seus ativos.

É importante avaliar se a Empresa tem conseguido gerar o crescimento do Ativo Total e, principalmente, se esse crescimento tem contribuído para a geração de um Giro do Ativo alto e para a geração de uma Receita de Intermediação Financeira alta e crescente, indicando uma boa relação entre o crescimento dos Ativos e o crescimento das Receitas.

• Margem Financeira - Representa a margem de lucro bruto do Banco. Ou seja, demonstra percentualmente o quanto de cada R$ 100,00 de receita de intermediação financeira permaneceu na empresa na forma de lucro bruto após abater apenas as despesas de intermediação financeira, mostrando a performance financeira. Portanto, quanto maior melhor.

É importante avaliar se a Empresa tem sido capaz de gerar e manter uma Margem Financeira alta juntamente com o crescimento do Lucro Bruto, indicando uma boa relação entre o crescimento das Receitas e o crescimento dos Lucros.

• Margem Operacional - Representa o percentual de lucro operacional gerado sobre as receitas de intermediação financeira. Assim, se o resultado for 15, por exemplo, isso significa que de R$ 100,00 recebidos R$ 15,00 são retidos na forma de lucro operacional. Portanto, quanto maior melhor. Cabe ressaltar que o EBITDA não deve ser utilizado para bancos, devendo-se utilizar o lucro operacional.

É importante avaliar se a Empresa tem sido capaz de gerar e manter uma Margem Operacional alta juntamente com o crescimento do Lucro Operacional, indicando uma boa relação entre o crescimento das Receitas e o crescimento dos Lucros.

• Margem Líquida - Representa o percentual de lucro líquido gerado sobre as receitas de intermediação financeira. Assim, se o resultado for 15, por exemplo, isso significa que de R$ 100,00 recebidos R$ 15,00 são retidos na forma de lucro líquido. Logo, se compararmos duas empresas, aquela que apresentar maior margem líquida será a mais lucrativa.

É importante avaliar se a Empresa tem sido capaz de gerar e manter uma Margem Líquida alta juntamente com o crescimento do Lucro Líquido, indicando uma boa relação entre o crescimento das Receitas e o crescimento dos Lucros.

• Juros Passivos – Relação entre a despesa de intermediação financeira anual e o passivo total mantido pelo banco. Representa o custo anual das fontes de financiamento do banco, logo, quanto menor melhor.

É importante avaliar se a empresa tem conseguido manter baixos valores de Juros Passivos à medida que os Passivos aumentam ao longo dos trimestres, indicando uma boa relação entre o crescimento dos Passivos e o crescimento das Despesas de Intermediação Financeira.

• Índice de Eficiência - A eficiência bancária indica o quanto o banco gasta com despesas operacionais para cada real de Receita de Intermediação Financeira que recebe. Quanto menor seu percentual melhor o desempenho operacional da instituição. O ideal são valores abaixo de 50%.

Atualmente a variedade dos serviços prestados pelos bancos, além dos de intermediação financeira, tais como seguros, previdência, plano de saúde, dentre outros, vêm se tornando cada vez mais uma grande fonte de receitas operacionais. Uma tendência de queda neste indicador ao longo dos trimestres indica melhoria na rentabilidade operacional e/ou redução dos custos operacionais do banco. Por outro lado, uma tendência de alta indica uma redução da rentabilidade e/ou aumento dos custos operacionais.

É importante avaliar se a Empresa tem sido capaz de gerar o crescimento da Receita de Intermediação Financeira numa proporção maior do que o crescimento das Despesas Operacionais, juntamente com baixos valores no Índice de Eficiência, indicando uma boa relação entre o crescimento das Receitas e o crescimento das Despesas.

• Retorno das Operações de Crédito - Relação entre as receitas financeiras anuais provenientes das operações de crédito e o valor dos empréstimos concedidos. Indica o percentual de retorno dos empréstimos concedidos pelo Banco. Quanto maior melhor. As operações de crédito realizadas pelos bancos podem ser empréstimos, títulos descontados (desconto de duplicatas) e financiamentos.

Com relação aos retornos de uma instituição financeira, em razão do grande volume de dinheiro captado, as instituições financeiras administram uma grande alavancagem em relação às empresas de outros setores. Diante disso, os valores do Giro do Ativo e do Retorno do Ativo (ROA) das instituições financeiras costumam ser mais baixos em comparação, porém, incidem sobre um volume muito maior de ativos, gerando assim, desde que positivos, resultados nominais expressivos.

Assim, em razão da alavancagem, as instituições financeiras geram retornos sobre o patrimônio líquido (ROE) muito maiores do que seus retornos sobre ativos (ROA), bem como Giros do PL muito superiores aos Giros do Ativo.

É importante avaliar se a empresa tem sido capaz de gerar e manter um alto Retorno das Operações de Crédito à medida que suas operações de crédito crescem, indicando uma boa relação entre o volume das Operações de Crédito e as Receitas das Operações de Crédito.

• Giro do PL – Relação entre as receitas de intermediação financeira e o patrimônio líquido. Indica quantas vezes o capital próprio se transformou em receitas para o banco nos últimos 12 meses, ou seja, o quanto de Receitas da Intermediação Financeira cada R$ 1,00 de patrimônio líquido gera e, portanto, quanto maior melhor.

É importante avaliar se a Empresa está conseguindo gerar o crescimento da Receita de Intermediação Financeira, bem como um Giro do PL alto ao longo dos trimestres, indicando eficiência no uso e, consequentemente, na rentabilização do capital próprio.

• Spread Total – O spread gerado na atividade de intermediação financeira representa parte considerável do resultado de instituições financeiras. Representa a diferença entre a taxa de juros cobrada pelas instituições financeiras nos seus empréstimos e os seus custos financeiros de captação dos recursos, sendo um dos componentes da definição dos juros a serem cobrados pelos bancos.

Basicamente é a diferença entre o retorno das operações de crédito e o custo de captação. Portanto, quanto maior melhor. Spreads altos estão associados a ativos de alta qualidade e maior eficiência bancária, indicando menores despesas e/ou maiores receitas. Por outro lado, baixos spreads estão relacionados a ineficiência e a um maior custo de captação.

Spread Total = Retorno das Operações de Crédito - Custos de Captação

Portanto, um spread alto indica uma boa relação entre os juros pagos sobre a captação e os juros recebidos sobre os empréstimos. É importante avaliar se a Empresa está conseguindo gerar um alto Retorno das Operações de Crédito e um baixo Custo de Captação, o que consequentemente irá gerar o aumento do Spread Total.

"Conheça bem o que você possui e saiba muito bem porque você possui isso."

Peter Lynch

Indicadores de Liquidez

A grave crise financeira de 2008 evidenciou que os requisitos regulatórios para bancos e demais instituições financeiras vigentes não eram suficientes. A falta de transparência, a fraca governança e as deficiências no controle da exposição de risco e de liquidez dos bancos permitiram um excesso de alavancagem dos agentes financeiros.

Associado a isso o fato das tradicionais e renomadas agências de análise de crédito internacionais classificarem produtos altamente alavancados e títulos podres lastreados em hipotecas imobiliárias como risco de crédito extremamente baixo (AAA), os quais passaram a ser considerados como “junk bond” de um dia para o outro, aprofundou ainda mais a crise, obrigando o banco central americano (FED) a realizar inúmeras intervenções para socorrer grandes bancos e seguradoras.

Mesmo com todas as medidas de socorro, presenciou-se a liquidação do Lehman Brothers, um dos maiores bancos de investimento da época, com mais de 150 anos de história. Sua falência catalisou um colapso global da confiança e uma crise de crédito que resultou na maior depressão econômica desde a crise de 1929.

Em resposta à vulnerabilidade evidente da regulação do setor bancário, um novo conjunto de medidas foi divulgado ainda em 2008. O Acordo de Basileia III em sua essência exige novos padrões de gerenciamento de liquidez, limitando a capacidade dos bancos de se alavancarem. Apesar das instituições apresentarem na época níveis de reservas de capitais considerados sólidos, seus níveis de alavancagem excessivos acabaram por requerer um processo agudo de desalavancagem no momento mais severo da crise, contribuindo para a espiral negativa de preços dos ativos.

O Risco de Liquidez refere-se à possibilidade de desequilíbrios entre ativos negociáveis e passivos exigíveis, ou seja, descasamentos entre obrigações a pagar e direitos a receber que possam afetar a capacidade de pagamento da instituição.

O risco de liquidez no setor financeiro normalmente origina-se na dificuldade de captação de recursos para financiar os ativos, conduzindo, normalmente, ao acréscimo dos custos de captação, mas podendo implicar, também, numa restrição do crescimento dos ativos e na dificuldade de liquidação de obrigações para com terceiros, induzida por descasamentos significativos entre os prazos de vencimento de ativos e passivos, além de retiradas excessivas dos depositantes, seja por falta de confiança ou em razão de crises econômicas, o que reduz as disponibilidades e as margens para a concessão de empréstimos, prejudicando não só a liquidez como a rentabilidade da instituição.

A capacidade de pagamento dos valores depositados pelos clientes é um dos fatores mais importantes numa instituição financeira.

• Índice Basileia - Mede o grau de alavancagem financeira de uma instituição financeira, a qual deve mantê-lo índice acima do patamar de 11% exigido pelo Banco Central. O Índice determina a relação entre o capital próprio da instituição e o capital de terceiros (captações) que será exposto a risco por meio da carteira de crédito. Quanto menor for o valor, maior será a alavancagem do banco e, consequentemente, maior será o risco de insolvência.

Por exemplo, se um banco possui Índice de Basileia de 20%, significa que para cada R$ 100,00 emprestados o banco possui patrimônio de R$ 20,00. É importante avaliar se a instituição apresenta o capital mínimo para suportar os riscos dos empréstimos concedidos por ela, especialmente durante momentos de crise.

Por outro lado, valores de Basileia muito elevados sugerem baixa rentabilidade. Quando uma instituição financeira detém uma grande quantidade de capital próprio, muito superior a 11% do capital regulatório exigido, normalmente é sinal de que a instituição está exercendo atividades de menor risco que consequentemente geram baixas taxas de retorno.

• Empréstimos/Depósitos – Relação entre as operações de crédito e os depósitos. Indica o quanto a instituição emprestou para cada R$ 1,00 que captou em depósitos e, quanto maior for, maior será o saldo que o banco emprestou contra o que recebeu de captação e, portanto, maiores serão os riscos aos depósitos decorrentes da inadimplência dos devedores do banco.

Valores muito altos, acima de 90%, são considerados ruins, devido à grande exposição do banco ao risco de inadimplência, à alta concentração em ativos de baixa liquidez (empréstimos) e à baixa cobertura oferecida aos empréstimos pelos depósitos. Por outro lado, valores muito baixos, abaixo de 50%, indicam ineficiência no uso dos ativos, visto que o retorno das operações de empréstimos normalmente é superior ao retorno das operações de investimentos.

Para atender sua finalidade de lucro os bancos tendem a efetuar mais empréstimos, o que reduz a liquidez para atender aos pedidos de resgates de seus depositantes. Dessa forma, maior volume de empréstimos traz retornos maiores e com isso maiores riscos à instituição, devendo o administrador definir um ponto de equilíbrio para suas reservas.

Diante disso, é importante avaliar se a empresa consegue manter bons valores do Empréstimos/Depósitos à medida que o volume de empréstimos e o volume de depósitos aumentam ao longo dos trimestres, indicando uma boa relação entre a concessão de empréstimos e o crescimento dos depósitos.

"Quando você investe, está comprando mais um dia em que não precisará trabalhar."

Aya Laraya

Indicadores de Endividamento

O endividamento elevado e a forte capacidade das instituições bancárias de administrar uma grande alavancagem é determinante na lucratividade e na rentabilidade do patrimônio líquido. Assim, um banco busca constantemente adquirir passivos (depósitos e custódias de ativos de seus clientes) a um custo baixo, de forma que disponha de maiores recursos e de maiores margens de garantia para conceder empréstimos e financiamentos (ativos) que lhe renderão maiores retornos, alavancando tanto as suas operações como os seus retornos, bem como os riscos, em especial de inadimplência, visto que é permitido que os bancos emprestem consideravelmente mais do que possuem em depósitos, em custódia e em patrimônio próprio.

O volume e a qualidade dos ativos administrados pelos bancos vão influenciar a situação econômico-financeira das instituições. O processo de insolvência pode surgir da incapacidade de os ativos gerarem receitas suficientes para cobrir as despesas, podendo ser consequência tanto do baixo volume operacional como da má qualidade dos ativos.

Portanto, a maior parte do passivo de um banco pertence aos seus clientes e são utilizados nas suas operações (ativos) juntamente com o seu Patrimônio Líquido. Diante disso, não podem ser interpretados como dívidas para o cálculo dos indicadores de endividamento tradicionais, tais como Grau de Endividamento, Participação do Capital de Terceiros, Composição do Endividamento, Dívida Líquida/EBITDA, dentre outros, os quais não oferecem indicações significativas para o setor financeiro. Assim, existem indicadores de endividamento próprios para a análise do setor.

• Imobilização do Patrimônio Líquido (IPL) – O índice de imobilização do Patrimônio Líquido indica quanto do Patrimônio Líquido do Banco está aplicado no Ativo Imobilizado, ou seja, o quanto do Ativo Imobilizado é financiado pelo seu Patrimônio Líquido de Referência, evidenciando dessa forma uma maior ou menor dependência de recursos de terceiros para manutenção do negócio. Quanto menor o percentual melhor.

Quanto mais reduzido for o Índice de Imobilização, maior capacidade terá o banco para usar seu patrimônio a fim de honrar seus compromissos e como margem para a concessão de empréstimos. Por exemplo, se um banco possui Índice de Imobilização de 30%, significa que, a cada R$ 100,00 em seu patrimônio, R$ 30,00 estarão investidos em bens que não possuem uma liquidez imediata, ou seja, imobilizado em imóveis, veículos, materiais, etc. O índice máximo tolerado pelo Banco Central do Brasil é 50%.

É importante avaliar se a Empresa consegue manter baixos níveis de IPL à medida que os Ativos aumentam ao longo dos trimestres, indicando uma boa relação entre o Ativo Permanente e o Patrimônio Líquido, bem como o crescimento deste.

• Alavancagem - Relação entre o ativo total e o patrimônio líquido. Indica a proporção em que o ativo do banco está atrelado ao capital de terceiros (Passivos) em relação ao capital próprio do banco.

Valores muito altos revelam baixa participação do capital próprio (Patrimônio Líquido) e uma elevada exposição a recursos de terceiros (grande alavancagem). Uma grande utilização de capitais de terceiros para financiar os ativos está relacionada a maiores riscos operacionais e financeiros, uma vez que o capital de terceiros é mais sensível às variações de mercado do que o capital próprio. Portanto, quanto menor melhor.

Valores altos de alavancagem, acima de 10 vezes o patrimônio próprio, apesar de indicarem maiores riscos devido à baixa cobertura dos ativos de terceiros pelo patrimônio líquido da instituição, desde que o retorno sobre o patrimônio líquido, o lucro líquido e o spread do banco sejam altos, essa alavancagem será benéfica, pois estará potencializando a rentabilidade do banco.

Entretanto, diante de um cenário econômico ruim, obviamente o banco estará exposto à um maior risco de insolvência. Diante disso, é importante avaliar se a empresa consegue manter bons valores da Alavancagem à medida que o Ativo Total cresce ao longo dos trimestres, indicando uma boa relação entre o os Ativos e o Patrimônio Líquido, bem como o crescimento deste.

• Independência Financeira - Indica o percentual do ativo total que está sendo financiado pelos recursos próprios da instituição financeira (Patrimônio Líquido), indicando o nível de independência em relação ao capital de terceiros. Como são registrados nos Ativos os empréstimos e financiamentos concedidos, torna-se importante saber o percentual de cobertura que o Patrimônio Líquido da instituição provém sobre os seus Ativos. Portanto, quanto maior melhor. Valores abaixo de 5% implicam num alto risco.

A avaliação do patrimônio líquido do banco frente a sua exposição em ativos financeiros, em especial os seus empréstimos, é de extrema relevância, visto que um maior nível de alavancagem é sinônimo de maiores retornos ao mesmo tempo em que a exposição a riscos é elevada e constante pelo fato dos bancos operarem através de reservas fracionadas e das instituições operam interligadas, portanto, a confiança e a segurança é crucial para o funcionamento de todo sistema.

Uma maior participação do capital próprio (PL) nos ativos do banco implica em menores custos com despesas administrativas e com juros passivos (custo anual das fontes de financiamento do banco).

Assim, é fundamental que o banco mantenha uma quantidade de capital próprio suficiente para que proteja a entidade contra uma situação de insolvência diante da ocorrência de perdas não esperadas em suas exposições em ativos. Diante disso, é importante avaliar se a empresa consegue manter bons valores de Independência Financeira à medida que os Ativos crescem ao longo dos trimestres, indicando uma boa cobertura dos Ativos pelo Patrimônio Líquido, bem como o crescimento deste.

• Razão de Alavancagem - Este índice é uma adaptação para o cálculo do índice Independência Financeira usado pelo Acordo Basileia III. Na sua fórmula utiliza-se o patrimônio líquido acrescido das reservas de lucro e de outras reservas dividido pela quantidade total de ativos ponderados pelo risco de crédito (Patrimônio de Referência). O índice tem como objetivo restringir a alavancagem excessiva dos bancos e, portanto, os potenciais efeitos negativos que um processo de desalavancagem poderia acarretar para o sistema financeiro.

Seu objetivo é reforçar os requerimentos de capital tradicionais, que servem como margem de segurança, e estabelecer um limite para as operações de crédito das instituições financeiras, que serve para limitar a alavancagem. Quanto maior o valor do índice melhor, pois maior será a capitalização da instituição e, consequentemente, a sua liquidez. Valores altos indicam a existência de grandes quantidades de ativos líquidos no patrimônio da instituição, os quais poderão ser utilizados para absorver perdas e cobrir retiradas sem comprometer a sua solvência. O patamar mínimo exigido pelo Banco Central é 3%, nos EUA é de 6%.

• Participação dos Empréstimos – Relação entre as operações de crédito e o ativo total. Indica o percentual do ativo total de um banco que se encontra aplicado em empréstimos (operações de créditos). Valores excessivamente altos indicam baixo nível de liquidez. Ainda assim, tendo em vista que quanto maior a participação de empréstimos maior a receita de juros para a Instituição, é ideal que se faça o uso da alavancagem para incrementar os resultados operacionais, logo, valores altos, contudo não excessivos, são o ideal.

Por outro lado, valores muito baixos indicam ineficiência no uso dos ativos, visto que o retorno das operações de empréstimos normalmente é superior ao retorno das operações de investimentos. Valores acima de 60% implicam num alto risco.

É importante avaliar se a empresa consegue manter bons valores de Participação dos Empréstimos à medida que o Ativo Total cresce ao longo dos trimestres, indicando uma boa relação entre o volume das Operações de Crédito e os Ativos.

• Custo de Captação – Relação entre as despesas anuais de captação de dinheiro no mercado e o total dos depósitos mantidos pelo banco. Revela o custo financeiro do capital investido na instituição por poupadores (custo de captação). Quanto menor melhor. A comparação com o segmento permite conhecer quanto a instituição está pagando na obtenção de recursos por meio de depósitos em relação às demais.

Para as empresas em geral, excluídos os bancos, os juros representam mais custos do que receitas e, assim, quando a taxa de juros aumenta, os custos financeiros líquidos aumentam, reduzindo os lucros e, consequentemente, os retornos acionários. No caso das instituições financeiras ocorre o oposto. Os juros são mais um fator de receitas do que de custos, haja vista que a principal atividade dos bancos é emprestar dinheiro. Assim, aumentos na taxa de juros aumentam as receitas líquidas, aumentando os lucros e, consequentemente, os retornos acionários.

As instituições buscam reduzir seus custos operacionais e de captação e aumentar sua base de aplicações, o que consequentemente irá aumentar suas receitas. Dessa forma, os bancos tendem a controlar seus custos de captação e administrativos de forma a oferecer empréstimos aos agentes deficitários a taxas mais atrativas. É importante avaliar se a empresa consegue manter baixos valores de Custo de Captação à medida que os Depósitos crescem ao longo dos trimestres, indicando uma boa relação entre as Despesas de Captação e o volume dos Depósitos.

• PDD/Operações de Crédito - Representa o custo das despesas anuais com PDD sobre o total de empréstimos concedidos indicando a qualidade da carteira de crédito do Banco. Os empréstimos constituem os principais ativos nas carteiras da maioria dos bancos, gerando renda e, consequentemente, maior risco.

Assim, para suportar o elevado risco, antes do início de cada exercício contábil as instituições fazem uma reserva de valores chamada Provisão para Devedores Duvidosos (PDD), que servirá para cobrir uma eventual inadimplência dos clientes. Quanto menor as despesas com PDD melhor é a qualidade da carteira.

É importante avaliar se a empresa consegue manter baixos valores de PDD/Operações de Crédito à medida que as Operações de Crédito crescem ao longo dos trimestres, indicando boa qualidade da sua carteira de crédito e um baixo risco.

• Patrimônio Líquido/Depósitos - Indica o percentual dos depósitos captados pelo Banco que estão cobertos pelo seu patrimônio líquido, mostrando a segurança oferecida pela instituição aos recursos dos seus clientes. Logo, quanto maior melhor. Valores abaixo de 5% implicam num alto risco.

É importante avaliar se a empresa consegue manter bons valores de Patrimônio Líquido/Depósitos à medida que o Total dos Depósitos cresce ao longo dos trimestres, indicando uma boa relação entre o volume de Depósitos e o Patrimônio Líquido.

"A especulação é um grande esforço, na maioria das vezes mal sucedido, de transformar uma pequena quantia de dinheiro numa grande quantia. O investimento, ao contrário disso, na maioria das vezes é um esforço de prevenir que uma grande quantia de dinheiro seja transformada numa pequena quantia."

Fred Schwed Jr