Indicadores Monetários e de Finanças Públicas

Base Monetária - A base monetária restrita é o valor total dos ativos monetários disponíveis em uma economia em um dado momento. É o resultado da soma da moeda em circulação com as reservas bancárias (depósitos compulsórios em espécie, não remunerados, incidentes sobre os depósitos à vista, mais as reservas livres), ou seja, é o volume de recursos prontamente disponíveis para o pagamento de bens e serviços.

A base monetária ampliada, por sua vez, inclui além da base restrita, os depósitos compulsórios em espécie e títulos federais, tanto do BACEN, quanto do Tesouro. As mudanças na oferta de moeda afetam o nível de preços, a inflação, a taxa de câmbio e o ciclo de negócios.

A principal maneira pela qual o Banco Central intervém na economia para estimular ou desestimular setores que atendam aos seus interesses é provocando mudanças na base monetária através de suas operações de “Open Market”, que permitem aumentar ou diminuir a oferta monetária e a taxa de juros através de leilões de recompra ou de venda de títulos públicos. Há fortes evidências empíricas de uma relação direta entre o crescimento da oferta monetária e a inflação de preços a longo prazo.

Basicamente, o Banco Central utiliza duas políticas para regular a quantidade de dinheiro disponível. Através de uma política retracionista, o BC aumenta a venda de títulos públicos, predominantemente para os bancos, debitando os valores dos títulos vendidos das reservas compulsórias dos bancos junto ao BC.

Ou seja, as reservas dos bancos diminuem ao serem convertidas em títulos da dívida recém criados pelo BC e a quantidade de dinheiro disponível para crédito em circulação diminui. Como resultado do aumento da venda de títulos o BC faz com que seus preços de mercado diminuam e suas taxas de retorno aumentem, aumentando artificialmente assim a taxa de juros no mercado, o que por sua vez torna mais caro o crédito e desestimula o endividamento, consequentemente desestimulando também o consumo e o investimento.

Já através de uma política expansionista, o BC aumenta a recompra de títulos públicos, predominantemente dos bancos, creditando os valores dos títulos comprados nas reservas compulsórias dos bancos junto ao BC.

Ou seja, as reservas dos bancos aumentam a partir da impressão monetária feita pelo BC e, portanto a quantidade de dinheiro disponível para crédito em circulação aumenta. Como resultado do aumento da recompra de títulos o BC faz com que seus preços de mercado aumentem e suas taxas de retorno diminuam, reduzindo artificialmente assim a taxa de juros no mercado, o que por sua vez torna mais barato o crédito e estimula o endividamento, consequentemente estimulando também o consumo e o investimento. Uma vez atingida a nova taxa de juros, o BC se limita a manter a nova curva de rendimento dos títulos efetuando compras e vendas quando necessário.

"Toda intervenção do governo no mercado sempre cria consequências não premeditadas, as quais geram pedidos de novas intervenções governamentais."

Ludwig Von Mises

Os bancos por sua vez operam alavancados através de reservas fracionárias. Isso significa que os bancos podem emprestar uma quantidade muito maior do que o valor que possuem em depósitos de seus clientes e como reservas compulsórias no BC. Não são meros intermediadores financeiros entre poupadores e investidores, os bancos são criadores de crédito artificial, ampliando ainda mais a expansão monetária do BC e, consequentemente, a quantidade de dinheiro em circulação.

O gráfico acima mostra o crescimento da base monetária ampliada, o total de dinheiro no país, a qual vem crescendo numa média de 17,5% ao ano, percentual muito acima do aumento da demanda por moeda decorrente do crescimento econômico no período, sendo decorrência do aumento excessivo do crédito e da dívida pública.

Portanto, é essa capacidade de criar crédito bancário o que gera o contínuo aumento da quantidade de dinheiro na economia, bem como suas inevitáveis consequências: inflação de preços e ciclos econômicos de expansão e de recessão. Considerando que esses aumentos de dinheiro nos bancos não são decorrentes do crescimento da poupança e da geração de renda das empresas e das pessoas, mas da redução da taxa de juros e do percentual das reservas compulsórias exigidas dos bancos, ao realizarem empréstimos os bancos também estão imprimindo dinheiro e injetando na economia.

A crítica à concessão de empréstimos diversas vezes maiores do que as reservas fracionárias é que há todo e qualquer momento os bancos na verdade encontram-se insolventes, pois seus passivos monetários são sempre maiores do que a quantidade de dinheiro depositado e as suas reservas.

Logo, numa situação de resgates em massa de depósitos por parte de seus clientes o banco estará quebrado. Ademais, a quebra desse banco pode desencadear a quebra de vários outros bancos que também praticam reservas fracionárias, como um efeito dominó, culminando no colapso de todo o sistema bancário ou em enormes pacotes de socorro financeiro do governo aos bancos como ocorreu em 1929 e em 2008.

Assim, existe uma relação inversa entre taxa de juros e expansão monetária. Quando a Selic é aumentada a expansão da oferta monetária sofre uma desaceleração. Quando a Selic é reduzida a expansão da oferta monetária acelera. E o efeito direto desse aumento da oferta monetária pelo BC acima da demanda real por moeda decorrente do crescimento econômico no período é a forte elevação dos preços no atacado, a necessidade de juros elevados e desvalorização cambial no longo prazo, em outras palavras, inflação.

Ou seja, aumentando-se a quantidade de dinheiro acima da demanda gerada pelo crescimento econômico, provoca-se o rebaixamento do poder de compra da unidade monetária, visto que uma quantidade maior de dinheiro passa a entrar na economia, mediante um crédito mais barato, gerando o aumento da demanda agregada por bens, produtos e serviços, sem contudo, ter havido o aumento na oferta destes, o que impulsiona os seus preços para cima. Portanto, esse aumento generalizado dos preços é uma consequência direta da expansão monetária.

"Se o povo americano permitir que os bancos privados controlem a emissão da moeda americana, primeiro pela inflação, depois pela deflação, os bancos e corporações crescerão ao seu redor e privarão as pessoas de toda a propriedade até que seus filhos acordem desabrigados no continente que seus pais conquistaram. Acredito que as instituições bancárias são mais perigosas para as nossas liberdades do que quaisquer exércitos permanentes. O poder de emitir moeda deve ser retirado dos bancos e restituído ao povo, a quem devidamente pertence."

Thomas Jefferson

A quantidade de dinheiro na economia é uma variável decorrente das políticas monetárias do governo, sendo um dos principais motivos para a expansão monetária a existência de um orçamento deficitário por parte do governo. Logo, é extremamente vantajoso para os bancos comprar títulos da dívida pública, pois estes servirão para alavancar as suas operações de crédito.

Ao mesmo tempo, os bancos fornecem liquidez para financiar a dívida pública e, consequentemente, o déficit orçamentário do governo, possibilitando perpetuar o crescimento da dívida pública. Ou seja, o governo consegue parte dos fundos necessários para seu próprio financiamento através da geração de inflação e, como consequência, o setor bancário fica com menos dinheiro disponível para conceder empréstimos ao setor privado.

O aumento na relação crédito/PIB na última década, longe de ser sinônimo de maior rentabilidade ou lucro, indica, além da expansão do crédito, uma maior dependência deste para o desempenho econômico, assim como um maior endividamento do governo para financiar o aumento dos seus gastos e do déficit público.

Isso implica também numa menor participação da poupança e da renda na produção, no consumo e no investimento, bem como numa menor participação da arrecadação de impostos no financiamento dos gastos do governo, o qual cada vez mais recorre à emissão de dívida e ao consumo do crédito que poderia ser destinado ao setor produtivo.

Em 2018, o Governo consumiu 44% do total de crédito no país, um valor elevado e crescente, e que mostra que o crescimento do país vem tendo como base predominantemente a expansão monetária e do crédito e em menor parte a produtividade, a renda e a poupança.

O gráfico abaixo mostra a evolução da relação entre o total das operações de crédito e o Pib, a qual vem crescendo num percentual muito acima da demanda por moeda decorrente do crescimento econômico no período, indicando que o crescimento econômico do período foi decorrente principalmente da expansão do crédito, gerando como resultado o aumento do endividamento de famílias, empresas e governo, inflação, juros futuros altos e desvalorização cambial.

"Juntamente com vocês, eu sinceramente acredito que os bancos são mais perigosos que os exércitos em exercício; e que o princípio de se gastar dinheiro hoje para ser pago pelas gerações futuras, sob o nome de financiamento, nada mais é do que privar o povo americano de um futuro pelo roubo."

Thomas Jefferson

O resultado no longo prazo de uma política monetária expansionista são expansões creditícias artificiais (impressão excessiva de dinheiro), ou seja, sem lastro na demanda por moeda dos agentes econômicos produtores ou nas suas poupanças, quando o poupador fica sem poder consumir a quantia aplicada e, portanto, não altera a oferta monetária. Em outras palavras, se o BC realmente quiser controlar a inflação de preços, tudo o que tem de fazer é parar de inflar a oferta monetária.

Empreendedores planejam seus investimentos e sua produção tendo por base os cálculos de lucros e prejuízos; os trabalhadores planejam suas especializações tendo por base os salários; e os consumidores planejam seu padrão de consumo tendo por base os preços dos bens e serviços.

Ou seja, todas as atividades econômicas são um cálculo econômico, o qual só é possível quando a moeda utilizada para fazer este cálculo é sólida. Ou seja, caso a oferta monetária (quantidade de dinheiro na economia) não seja abruptamente e excessivamente aumentada via intervenção estatal. Quando a quantidade de dinheiro na economia aumenta, o volume de gastos aumenta e, consequentemente, os preços sobem (inflação). Isso por sua vez distorce todo o planejamento e o cálculo econômico ao adulterar o referencial de valor de bens e serviços.

A expansão monetária e creditícia não sustentada por uma poupança real e pelo aumento da renda proveniente do aumento da produção de bens e serviços causa graves distorções na estrutura produtiva da economia, pois resultará em todo um processo de reajuste de preços para acomodar essa maior quantidade de dinheiro na economia.

Após os preços já terem se ajustado a essa nova quantidade de dinheiro criada, o total de crédito disponível na economia voltará a ser exatamente a quantidade de dinheiro que havia sido genuinamente poupada até então, antes dessa expansão, poupança essa que agora possui um poder de compra menor. Sendo, portanto, uma política econômica cujo resultado final empurra ainda mais as pessoas para a pobreza.

Uma prolongada inflação desequilibra e desorganiza a estrutura produtiva da economia, direcionando a produção e o emprego para investimentos que mais tarde revelar-se-ão insustentáveis, gerando prejuízos, desperdício de recursos escassos e maior desemprego. E esse processo de expansão monetária e a consequente perda de poder de compra da moeda vão se perpetuando e a tendência é que acelerem com o passar do tempo, destruindo a riqueza acumulada e prejudicando o crescimento econômico, por fim resultando em recessões, assim como as crises de 1929, 1970 e 2008, períodos marcados pelo colapso do consumo, pela elevação do desemprego e de falências, bem como pela massiva desalavancagem financeira e desinvestimentos sistêmicos.

"Fazer a mesma coisa repetidamente e esperar resultados diferentes quando, na verdade, os resultados permanecem os mesmos, é uma definição de insanidade. Isso também vale para a economia."

Lawrence Kudlow

Sem as interferências de tais políticas monetárias inflacionistas as taxas de juros refletiriam a real disponibilidade de meios (poupança e renda) que podem ser emprestados para que as empresas ponham em prática e terminem todos os projetos iniciados e para que as pessoas possam consumir sem se endividar excessivamente. Se essas taxas de juros não fossem manipuladas, o desenvolvimento econômico ocorreria sem interrupção — exceto caso houvesse a influência de calamidades naturais ou atos políticos como guerras, revoluções, etc.

O que gera riqueza e crescimento econômico sustentável é a renda e a poupança, as quais por suas vez possibilitam o investimento em capital e o consequente aumento da produção de bens e serviços e da geração de mais renda e poupança, possibilitando assim um consumo sustentável no longo prazo, bem como o seu aumento. Por outro lado, o consumo predominantemente através do crédito gera o endividamento, a redução da poupança, o comprometimento da renda e a consequente redução do consumo e do crescimento econômico no longo prazo.

O gráfico acima mostra o crescimento do total das operações de crédito no país, o qual vem crescendo num percentual muito acima da demanda por moeda decorrente do crescimento econômico no período, gerando como resultado o aumento do endividamento de famílias, empresas e governo, inflação, juros futuros altos e desvalorização cambial.

Uma recessão nada mais é do que uma fase de correção dos investimentos insustentáveis cometidos no período expansionista. Recessões ocorrem porque parte do capital da economia foi desperdiçada tanto em investimentos insustentáveis quanto no consumo excessivo, ambos fenômenos provocados pela expansão do crédito.

Toda expansão artificial do crédito necessariamente termina em uma recessão ou em uma longa estagnação. Não há como prolongar indefinidamente uma situação insustentável e não há como evitar que o necessário processo de correção venha a ocorrer. Portanto, a reincidência de recessões é causada pelas repetidas tentativas de se "estimular" a economia através da expansão do crédito.

O crescimento econômico sustentável no longo prazo advém do aumento da produção e da acumulação de capital. Tal aumento de produção pode ser estimulado até certo ponto pelo crédito, contudo, sem que haja uma excessiva e crescente expansão monetária, ou seja, desde que a expansão do crédito esteja de acordo com o crescimento da poupança gerado pelo aumento da produção e da renda.

As políticas de expansão monetária com o propósito de estimular a demanda (consumo), apesar de gerarem resultados no curto prazo para alguns setores, são prejudiciais para a economia como um todo no longo prazo por gerarem um maior endividamento, inflação, desvalorização cambial e, consequentemente, retração econômica e crises financeiras.

Contudo, as políticas econômicas dominantes são centradas no intervencionismo do governo para estimular o consumo através da expansão artificial do crédito como forma de gerar o crescimento econômico. Tais políticas geram ciclos de expansão econômica seguidos, inevitavelmente, de ciclos de recessão econômica quando os estímulos são retirados ou tornam-se mais caros em razão do aumento dos juros como forma de conter a expansão do crédito e, consequentemente, a inflação dos preços.

E ao manipular a taxa de juros através de uma política monetária inflacionária o governo desajusta tanto os planos de produção das empresas quanto os planos de consumo das pessoas. Como resultado, as pessoas, as empresas e o governo ficam mais endividados e com um menor poder de compra em razão da inflação e da desvalorização cambial decorrente da expansão monetária artificial, ou seja, não decorrente de um aumento da produção e da consequente geração de renda e de poupança. Portanto, a criação de crédito, ainda que barato, jamais será um substituto da poupança real, tampouco terá o mesmo efeito.

"De fato, governos podem reduzir a taxa de juros no curto prazo. Podem imprimir mais papel moeda. Podem abrir a porta para a expansão creditícia dos bancos. Portanto, eles podem criar um boom artificial e uma aparência de prosperidade. Mas esse crescimento está fadado a, mais cedo ou mais tarde, colapsar e trazer consigo uma depressão econômica."

Ludwig Von Mises

Ciclos econômicos de expansões seguidas por recessões são gerados essencialmente pela política monetária expansionista dos bancos centrais. A alta é inteiramente condicionada pela expansão do crédito, e não pode subsistir sem que o crédito continue sendo expandido, até que se transforme em depressão tão logo cesse a expansão do crédito. Obviamente, nenhuma economia é capaz de expandir o crédito bancário indefinidamente. Toda expansão sempre termina em recessão.

Mas é sim possível postergar recessões com novas rodadas de expansão de crédito, as quais têm de ocorrer em doses cada vez maiores para manter a economia artificialmente aquecida como saída da crise, devido aos benefícios aparentes que ela proporciona na fase de expansão econômica no curto prazo, principalmente através de investimentos errôneos e insustentáveis e do consumo excessivo de bens dada a facilidade e o menor custo do crédito.

Por outro lado, uma moeda forte permite às indústrias que adquiram bens de capital, máquinas e equipamentos de qualidade e insumos e serviços importados a preços baixos. Isso as torna mais produtivas e eficientes, aumentando a quantidade e a qualidade dos seus produtos, bem como reduz os seus custos de produção e, consequentemente, os preços finais dos seus produtos, fazendo com que sejam mais demandados no exterior, impulsionando assim as exportações de bens e serviços com maior valor agregado e/ou com maior competitividade.

Conforme fora dito, Países como os EUA e Japão, que possuem economias abertas e uma produtividade elevada, é possível manter uma expansão creditícia por um longo período de tempo porque, como suas economias são abertas, as importações ajudam a arrefecer as pressões inflacionistas geradas pela expansão do crédito.

Sendo assim, aquele aumento dos juros que põe fim à expansão de crédito e que dá início à recessão só irá ocorrer um bom tempo após o ciclo expansionista ter começado. Mas como no Brasil a economia é bastante fechada e menos produtiva, qualquer expansão do crédito bancário rapidamente se transforma em inflação de preços e desvalorização cambial, o que faz com que o Banco Central rapidamente volte a aumentar os juros, agravando ainda mais um quadro recessivo na tentativa de conter a inflação de preços.

É de crucial importância entender que se um país não destruir continuamente sua poupança real e seu capital real (recursos físicos) por meio da criação de crédito e da inflação monetária como forma de financiar os crescentes gastos do governo, seus cidadãos não terão de se sacrificar poupando continuamente para acumular novos fundos para serem investidos. Quando o crédito real (lastreado na poupança) não é dilapidado desta forma, seu poder de compra é mantido e seu valor aumenta ao longo do tempo à medida que os preços na economia vão diminuindo e a atividade econômica vai aumentando.

Desta forma, a mesma quantidade de capital pode financiar cada vez mais investimentos ao longo do tempo, e novas e adicionais quantias de capital não serão constantemente necessárias para substituir o capital anterior. Portanto, a solução para os problemas socioeconômicos do Brasil não está em estimular o consumo, visto este ser algo natural que aumenta juntamente com o aumento da renda. A solução está em estimular a produção de bens e serviços, o que por sua vez aumentará a renda e, por fim, o consumo, criando assim uma espiral de crescimento socioeconômico que se retroalimenta.

A poupança doméstica, portanto, é um fator relevante tanto para um consumo quanto para um crescimento econômico sustentado. A taxa nacional de poupança é a soma da poupança privada (que é a poupança pessoal e a poupança corporativa, ou os lucros retidos das empresas) com a poupança pública (isto é, o superávit fiscal) ou a "despoupança" (déficit orçamentário).

Basicamente, a poupança nacional é o valor disponível para financiar os investimentos e o consumo. O poupador, ao fazer provisão para seu próprio futuro está na verdade auxiliando toda a comunidade, pois quando investe, o dinheiro é disponibilizado como crédito pelos bancos e empregado na compra de bens de capital, casas ou edifícios de escritórios, fábricas, caminhões ou máquinas pelo setor produtivo ou utilizado para o consumo de outros.

Assim, parte do problema dos juros altos no país, reside também na baixa poupança doméstica, pois com uma população pouco poupadora sobram menos recursos disponíveis para serem emprestados. No gráfico abaixo é possível observar que a taxa de poupança relação ao Pib vem caindo desde 2014, ao mesmo tempo em que o endividamento das famílias, empresas e do governo vem aumentando, assim como a inadimplência.

Caso não houvesse uma política monetária inflacionista e de desvalorização cambial utilizada para financiar o crescimento dos gastos públicos e o setor exportador, a estabilidade monetária juntamente com o crescimento econômico resultaria no aumento das poupanças, o que por sua vez, resultaria no aumento da procura por investimentos, gerando uma redução gradual das taxas de juros.

Haja visto a maior oferta de poupanças em busca de investimentos, os poupadores acabam sendo forçados a aceitar juros mais baixos. E, taxas de juros mais baixas, entretanto, significam também que um maior número de empresas está em condições de tomar empréstimos, porque o crescimento dos seus lucros decorrente do investimentos em novas máquinas e expansões de negócios provavelmente irão exceder o que têm que pagar pelos fundos tomados de empréstimo.

A mesma lógica se aplica ao consumo, quando os juros mais baixos possibilitam um consumo maior e sustentável no longo prazo, de forma que uma parcela cada vez maior da população consegue não apenas consumir mais mas também arcar com as suas dívidas, reduzindo a inadimplência e possibilitando baratear ainda mais o crédito.

Uma maior responsabilidade fiscal por parte do estado brasileiro por meio de ajustes fiscais que eliminassem o déficit por inteiro (o déficit nominal), deixando de gerar nova dívida, levaria à queda nos juros que incidem sobre a dívida em razão de uma melhor percepção de risco dos credores ao emprestarem para o governo brasileiro.

A Lei do Teto de Gastos, visando a responsabilidade fiscal, busca restringir o aumento do tamanho do estado, bem como a capacidade de populismos de políticos. Desde a sua introdução as expectativas sobre o Brasil ficaram mais ancoradas, possibilitando a queda dos juros e tornando mais atrativos investimentos na iniciativa privada, o que respalda a segurança fiscal, reduz o risco país e impulsiona o desenvolvimento econômico do país.

Contudo, os políticos vem ao longo dos anos aplicando novas formas de burlar o teto de gastos e conseguir ampliar despesas do Governo, o que tem pesado não só nas contas públicas, mas nos ratings do país, na taxa de câmbio e na inflação de preços, gerando desconfiança dos investidores, a desvalorização do real e o aumento dos juros cobrados pelos títulos de dívida.

Os históricos dos indicadores e as informações apresentadas aqui deixam claro que o principal fator gerador de desequilíbrios na economia é a manipulação monetária por parte dos governos, seja através da emissão excessiva de dívida pública para financiar os crescentes gastos públicos ou pela expansão excessiva do crédito vendido pelos bancos através da redução da taxa de juros ou de compulsório para estimular a economia.

Em outras palavras, a manipulação monetária implementada pelos governos (repetidos ciclos de emissão excessiva de moeda seguidos por ciclos de contração monetária) é diretamente responsável pela geração de ciclos recorrentes de períodos de expansão econômica seguidos de recessões, cujos principais resultados invariavelmente são inflação, desvalorização cambial e elevado endividamento público e privado, ou seja, basicamente a perda do poder de compra da moeda e da capacidade de investimento, o que gera pobreza e atraso social e econômico.

A excessiva emissão de moeda distorce todo o sistema de preços, o que consequentemente prejudica todas as cadeias produtivas, afetando a produção de bens e serviços, o investimento, o consumo e o comércio exterior, ou seja, todo o setor real da economia.

"A melhor política para as finanças públicas é gastar o mínimo possível, e o melhor imposto será sempre o que for o menor."

Jean-Baptiste Say

Taxa SELIC (Sistema Especial de Liquidação e de Custódia) - É a taxa básica de juros da economia brasileira, índice pelo qual as taxas de juros cobradas pelos bancos no Brasil se balizam. O Comitê de Política Monetária do Banco Central do Brasil (COPOM) fixa periodicamente a meta para a Taxa SELIC para fins de Política Monetária.

Também chamada simplesmente de “taxa básica”, reflete o custo do dinheiro para empréstimos bancários com base na remuneração dos títulos públicos. As alterações realizadas na Taxa Selic buscam atingir a meta de inflação proposta pelo Banco Central.

Quando o limite de tolerância é ultrapassado, o principal instrumento utilizado para o seu controle é o aumento da taxa básica de juros. Entre 2003 e 2022 a média da meta da Taxa Selic observada em cada mês foi de 11,45% nos últimos 12 meses. Já o IPCA médio observado a cada mês neste mesmo período foi de 6,29% nos últimos 12 meses.

É necessário entender que a única taxa de juros que o Banco Central controla diretamente é a SELIC, que é a taxa de juros de curto prazo (para ser mais exato, a taxa de juros de um dia). Apenas os títulos públicos pós-fixados (as LFTs) pagam juros equivalentes à SELIC (com pequenas variações). As taxas de juros dos títulos de maior prazo, prefixados ou indexados à inflação, que representam a maior parte da dívida do governo, são definidas pelo mercado nos leilões que o Tesouro faz para vender seus títulos públicos no mercado primário para gerar caixa para as necessidades do governo e rolar a dívida.

É nesses leilões que são definidas as taxas de juros dos prefixados e indexados ao IPCA. Contudo, em vários leilões, ocorre de o Tesouro Nacional não conseguir encontrar compradores interessados em adquirir totalmente a quantidade de títulos lançada, já que as taxas de juros oferecidas foram consideradas muito baixas naquele momento, diante do risco percebido. Assim, em muitos casos, os compradores não absorvem totalmente os lotes de títulos oferecidos, sendo necessário o Tesouro oferecer juros maiores, o que resulta no aumento do juro futuro.

Mudanças nas taxas de juros têm efeito direto sobre a atividade de crédito de um país. O que pode tornar os empréstimos para as famílias e empresas mais ou menos caros e contribuir positiva ou negativamente para a economia. De uma forma geral, quando as taxas de juros se encontram em um patamar baixo a atividade de crédito se encontra bastante aquecida, o que naturalmente acrescenta muito mais dinheiro em uma economia, muito acima do que é demandado, fazendo com que a inflação aumente.

O contrário acontece quando os juros estão altos. O crédito se encontra escasso, o que faz com que as empresas deixem de investir em mais bens de capital, além das famílias também preferirem adiar o seu consumo de mercadorias e serviços, fazendo com que a inflação desacelere.

A taxa de juros exerce um papel importantíssimo nos ciclos dos negócios e no mercado financeiro. Quando ocorre uma mudança na taxa, ou na expectativa a seu respeito, os efeitos têm um grande alcance no cenário econômico. Quando a taxa de juros sobe o crédito fica mais caro e os consumidores gastam menos, o que diminui as vendas do varejo levando a uma redução nos lucros dessas empresas e nos seus investimentos e, consequentemente, a um aumento do desemprego e à desvalorização dessas ações no mercado.

A alta na taxa de juros atrai capital de curto prazo que gera superávit no saldo da balança comercial, reduzindo a inflação, em teoria. Contudo, qualquer ameaça especulativa pode fazer com que esse capital seja retirado do país, provocando novos déficits. Por isso, em países cuja moeda apresenta históricos de alta desvalorização e inflação são raros os investimentos vultosos de longo prazo e, em razão disso, apresentam altas taxas de juros como forma de atrair capital externo e evitar a fuga deste e do próprio capital interno.

No mercado de capitais o aumento na taxa de juros gera uma fuga de capital para investimentos de títulos públicos e de renda fixa, os quais se tornam mais atraentes dado o aumento na sua rentabilidade. Assim, historicamente o aumento nos juros tende a ser ruim para o mercado de capitais, enquanto que a redução nos juros tende a ser positivo para o mercado, pois o investimento em renda fixa se torna menos atrativo e parte desse capital tende a ser direcionado para a renda variável.

O aumento da taxa de juros pelo BC tende a gerar a valorização do real, visto que os retornos dos investimentos financeiros aumentam e tornam-se mais atraentes para os investidores estrangeiros, o que gera uma maior procura pelo Real. Contudo, esse maior retorno da renda fixa desestimula o investimento no mercado de ações, principalmente em empresas alavancadas, ou seja, que possuem um elevado volume de dívidas, ou que são intensivas em capital, tal como na construção civil, pois o custo com essas despesas aumenta, prejudicando seus resultados e aumentando os riscos. Além disso, a restrição do crédito gerada pelo aumento do juro prejudica também os resultados das empresas de varejo em decorrência da redução do consumo.

Além do cenário de desaceleração da economia e de aumento do custo de capital para as empresas, a alta do juro leva ao aumento do prêmio de risco exigido pelos investidores em contraposição à maior segurança da renda fixa, resultando na diminuição do valor das empresas. Isso resulta na migração da renda variável para a renda fixa. Porém, para ações do setor de seguros, bancário e financeiro o aumento do juro é favorável, pois gera o aumento dos seus spreads.

Outro fator a ser observado é a tendência da taxa de juros em países como EUA, Alemanha, Reino Unido, Japão e China, maiores economias do mundo. A redução da taxa de juros nestes países tende a favorecer investimentos em países em desenvolvimento como o Brasil por investidores estrangeiros que buscam a maior rentabilidade, visto que a taxa de retorno dos títulos naqueles países se torna menor e, portanto, menos vantajosa em relação aos títulos de países emergentes.

Por outro lado, o aumento da taxa de juros nas maiores economias do mundo torna o retorno dos títulos desses países mais atraente, o que gera a fuga de capital de países emergentes para investimentos mais seguros em países desenvolvidos. E tanto o movimento de venda de ativos de renda variável e de renda fixa quanto o aumento da procura por dólares e moedas mais fortes pressionam a desvalorização das moedas desses países, gerando ainda o aumento da inflação. Portanto, de uma maneira geral existe uma relação inversa entre a taxa de juros americana e o Ibovespa, por exemplo.

"O mau economista vê somente o que está diante de seus olhos; o bom economista olha também ao seu redor. O mau percebe somente as consequências diretas do programa proposto; o bom olha, também, as consequências indiretas e mais distantes. O mau economista vê somente quais foram ou quais serão os efeitos de determinada política sobre determinado grupo; o bom investiga, além disso, quais os efeitos dessa política sobre todos os grupos. Parece óbvia a diferença. A precaução de averiguar todas as consequências de uma certa política sobre todos talvez pareça elementar."

Henry Hazlitt

Na tabela acima é possível observar que em 2023 países com níveis similares de risco-país (rating) apresentam taxas de juros reais e nominais bem mais baixa que o Brasil. O termo crowding out identifica na literatura econômica o processo em que a dívida pública (mercado de títulos públicos) toma o espaço do mercado de debêntures (títulos privados) e de ações. O Governo, para colocar sua dívida no mercado, é obrigado a elevar os juros e os investidores passam a preferir esses papéis em detrimento do mercado de capitais.

Um excesso de gastos e um orçamento desequilibrado impulsiona os juros de uma economia, pois o governo está continuamente pegando empréstimos e/ou emitindo títulos de dívida para fechar seu orçamento e, portanto, gerando inflação. Logo, juros altos são consequência de uma moeda que continuamente perde poder de compra e do crescente endividamento do governo.

Conforme fora dito, a taxa de juro se move inversamente à oferta de crédito (e diretamente em relação à demanda). Quando o BC realiza um leilão para comprar títulos públicos em poder dos bancos, isso aumenta as reservas bancárias no mesmo grau e reduz a taxa de juro. Os bancos de posse de uma maior quantidade de reservas irão aumentar de forma alavancada a oferta de crédito, o qual por sua vez se torna mais barato, sendo dessa forma estimulado.

Ou seja, os bancos irão expandir a base monetária numa proporção maior do que as suas reservas, inflando o crédito artificialmente, visto que isso não reflete a real capacidade de poupança, de geração de renda e de consumo da população e das empresas. Logo, os bancos e os governos desfrutam, portanto, do poder de multiplicação monetária através da criação de crédito e emissão de dívida parcialmente lastreados em reservas fracionárias ou em patrimônio.

Esse crédito mais barato estimula as pessoas a aumentarem o consumo e se endividarem ainda mais, pressionando os preços para cima, visto que não houve um aumento na produção (oferta de bens e serviços) que pudesse dar sustentação para esse aumento do endividamento, formando bolhas imobiliárias e no mercado de ações.

As empresas por sua vez, se aproveitam do crédito mais barato para investir e expandir os seus negócios, principalmente no setor da construção civil, no mercado imobiliário e no comércio, para aproveitar o aumento na demanda decorrente do aumento do consumo gerado por essa maior facilidade de crédito, muitas vezes em projetos os quais se mostravam inviáveis ou pouco produtivos antes da redução do juro.

Ou seja, os empreendedores gastam mais e se endividam para aumentar a oferta agindo como se a capacidade de renda e de poupança dos consumidores houvesse aumentado, quando na verdade além disso não ter ocorrido, em razão do aumento do endividamento na realidade essa capacidade foi reduzida.

A falsa impressão de aumento da renda criada pela expansão do crédito levou a investimentos injustificados e a um endividamento excessivo que não é correspondido no longo prazo pelo aumento do consumo, visto que após atingido o limite da capacidade de endividamento das pessoas e das empresas o consumo é colapsado.

Portanto, além de inflação, o resultado da manipulação do crédito é uma descoordenação no sistema econômico que exerce um efeito danoso sobre a economia real. A tendência é que em certo momento o consumo colapse, em razão da capacidade de renda e de poupança haver diminuído e do endividamento haver aumentando, gerando além de uma queda na produção e na renda e o aumento do desemprego e dos prejuízos a necessidade de restringir a expansão do crédito na tentativa conter a inflação.

Neste ponto a estratégia do BC é invertida. Ele realiza leilões para vender títulos públicos para os bancos, o que reduz as reservas bancárias no mesmo grau e aumenta a taxa de juro. Os bancos de posse de uma menor quantidade de reservas irão reduzir a oferta de crédito numa proporção ainda maior, o qual por sua vez se torna mais caro, sendo desta forma desestimulado.

Ou seja, os bancos irão contrair a base monetária revertendo todo esse processo de expansão em uma recessão econômica, o que marca o início da fase de reajustamento de toda a estrutura produtiva real que a inflação monetária distorceu.

"É preciso grande sabedoria para perceber a extensão da própria ignorância."

Thomas Sowell

Bolhas especulativas generalizadas nos preços das ações e demais ativos financeiros tendem a se desenvolverem durante períodos de uma política monetária expansiva orquestrada pelos Bancos Centrais. A economia passa a ser inundada de dinheiro recém criado ao mesmo tempo em que há poucas ofertas de investimento atrativas na economia real devido aos juros baixos.

Consequentemente, esse dinheiro recém criado, bem como as reservas previamente existentes, são direcionadas para o mercado de capitais, inflando os preços dos ativos. Tão logo esse excesso de liquidez financeira é retirado pelo Banco Central, através do aumento da taxa de juros, inversamente, o mercado de capitais tende a entrar em declínio, ou mesmo, em colapso, como na crise de 2008.

A expressiva expansão do setor financeiro desde a década de 80 ao redor do mundo foi baseada no crescimento do endividamento das empresas e das famílias e, principalmente, no crescimento do endividamento público e, consequentemente, na geração de inflação monetária.

Finalmente, é importante compreender que subsequentes expansões de crédito e reduções do juro para combater a crise gerada pelas expansões anteriores somente produzirão resultados temporários de curto prazo, seguidos por um declínio ainda mais profundo que se manifestará como uma completa estagnação da atividade comercial e industrial, senão numa depressão econômica generalizada, quando a economia para responder a qualquer estímulo ou intervenção que envolva mais expansão do crédito.

Um indicativo que precede esse cenário recessivo é a inversão da curva de juros, quando os juros dos títulos de curto prazo se tornam superiores aos de longo prazo, indicando uma forte expectativa de aumento do custo do crédito e da captação de dinheiro no curto prazo.

Normalmente, isso ocorre após períodos de excessiva expansão monetária, quando a taxa de juros é reduzida para patamares extremamente baixos, seguidos por períodos de forte restrição monetária, em que a taxa de juros é rapidamente aumentada para patamares muito altos como tentativa de conter a elevada inflação gerada por essa manipulação do custo do dinheiro na economia.

Neste cenário as taxas dos títulos de curto prazo se elevam em antecipação a um ciclo de política monetária mais contracionista, chegando a ultrapassar as taxas dos títulos de longo prazo. Diante de condições normais, é de se esperar que títulos de maior prazo ofereçam rentabilidades superiores às dos títulos de curto prazo, visto que o juro futuro é o preço do dinheiro no futuro ou um prêmio oferecido pelo risco futuro. Logo, quanto maior o prazo de vencimento de um título maior deve ser o prêmio oferecido em decorrência do maior risco em manter esse investimento por um período de tempo maior.

Quando os juros de longo prazo são maiores que os juros de curto prazo (situação normal) temos uma indicação de otimismo com relação ao futuro da economia, o que favorece o rendimento e, consequentemente, os investimentos de maior risco (ações e fundos imobiliários). Já uma inversão na curva de juros, ao contrário disso, gera uma expectativa negativa com relação ao futuro da economia, sendo o sintoma de uma economia ruim, que tem um crescimento baixo ou até mesmo negativo.

Isso é desfavorável para a renda variável, de maior risco, pois é um cenário que reforça a atratividade de investimentos de renda fixa de curto prazo, em detrimento de ativos de maior risco e do financiamento das atividades produtivas. Isso adia investimento e consumo, enfraquece a economia e pode até provocar contração da atividade econômica, o que leva o BC, posteriormente, a reduzir as taxas de juros para reaquecer novamente a economia, perpetuando esse ciclo recessivo.

Estudos estatísticos mostram que desde o final da década de 60, a inversão da curva de juros precedeu todas as recessões americanas e o mesmo ocorreu previamente à recessão de 2014-2016 no Brasil.

As atuais políticas monetárias não oferecem qualquer atalho para um desenvolvimento econômico estável e sustentável no longo prazo, baseado no aumento da produção e da renda e, consequentemente, da capacidade de poupança, o que permitirá futuros investimentos para aumentar a produção. E nenhuma regulamentação pode salvar um país das consequências da má política monetária e do analfabetismo econômico.

A taxa de juros deveria ser uma medida baseada nas forças de oferta e demanda no mercado de fundos emprestáveis, quando o dinheiro novo gerado pela produção econômica aumenta a oferta monetária e, como efeito disso, gera a redução da taxa de juros, sendo o contrário também verdadeiro, quando uma maior demanda por crédito pelos meios de produção resulta no aumento da taxa de juros, sendo a definição da taxa de juros um processo auto-regulado, obviamente, não sendo retirado do BC e dos demais órgãos oficiais as atuais funções de regular a liquidez e solidez das instituições financeiras.

Portanto, a manipulação da emissão de moeda por parte do governo através de alterações na taxa de juros é a principal força que provoca desequilíbrios na economia no longo prazo, restringindo a produção de riquezas, não podendo haver assim um aumento sustentável do consumo.

E manipulações monetárias através de políticas que buscam desvalorizar a moeda para impulsionar exportações ou reduzir juros para estimular mais consumo não podem resolver este problema em definitivo, simplesmente porque destruir o poder de compra da moeda não tem o poder de abolir as restrições à produção de riquezas impostas por essas medidas governamentais, principalmente no caso do Brasil em que o setor exportador tem menor peso na economia, respondendo por 12% do PIB em 2019.

“As ações sobem no boato e caem no fato.”

Índice do Custo do Crédito - O ICC estima o custo médio, sob a ótica do tomador, de todas as operações de crédito vigentes em um dado momento, independentemente da data de contratação. Um ICC em tendência de alta indica que uma parcela maior da renda das pessoas e das empresas está sendo destinada para o pagamento de juros de dívidas acumuladas, recursos que as pessoas e as empresas poderiam usar para consumir, poupar, investir, empreender etc.

Além disso, é possível perceber a grande diferença entre o custo do crédito livre e o custo do crédito direcionado, subsidiado pelo governo, o que devido ao elevado volume deste último, bem como o fato de muitas vezes ser oferecido abaixo da taxa de captação, abaixo da SELIC por exemplo, acaba contribuindo muito para encarecer o custo do crédito livre no país.

Dentre os itens que formam o spread bancário, cabe destaque para os custos com o recolhimento compulsório, impostos, inadimplência dos tomadores de crédito e custo administrativo. No Brasil todos esses itens, além do lucro das instituições financeiras, assumem valores excessivos, seja em função da instabilidade da economia, seja de dificuldades das instituições na execução de garantias.

Por outro lado, o baixo volume de crédito, os altos impostos sobre a intermediação bancária e os exagerados compulsórios, tornam cara a intermediação financeira. Adicionalmente, o tempo e os custos para recuperação de garantias no Brasil são altos, mesmo para os créditos com garantia, a taxa de recuperação é baixa, cerca de 15%.

Pode-se observar no gráfico da evolução do spread do ICC que em 2020, quando a taxa de juros foi reduzida para 2% ao ano e o país passou a apresentar uma taxa de juros real negativa, ou seja, quando o custo de captação dos bancos foi drasticamente reduzido, houve, contudo, pouca redução no spread médio do ICC, caindo de 18% para 15%.

Spread Bancário - Diferença entre o valor pago por uma instituição financeira para captar dinheiro e o valor que ela cobra para realizar empréstimos. Além das incertezas relacionadas à instabilidade econômica no Brasil, existe forte relação entre a elevada taxa de juros real no Brasil e o elevado spread bancário. Neste sentido, a elevada taxa de juros passa a representar um custo de oportunidade dos bancos, elevando, em último caso, o custo do crédito através da prática de taxas de empréstimo elevadas para os tomadores finais.

O custo de captação contribuiu por 32% do spread do indicador do custo de crédito em 2021. Enquanto a taxa de juros paga pelo governo se mantiver atraente para a aplicação em títulos públicos atrelados à mesma, os bancos brasileiros terão uma fonte rentável de receita com baixo risco em relação às operações de crédito. Consequentemente, bancos terão um menor interesse em emprestar às empresas ou à população, a não ser a juros cada vez mais extorsivos.

Dessa forma, enquanto a política de manutenção de uma taxa de juros elevada persistir, dificilmente o spread brasileiro convergirá para os patamares médios mundiais. Em recente estudo, o FMI apontou a falta de uma maior concorrência no setor bancário como um fator a mais que explica o nível do spread brasileiro.

De acordo com o FMI, o Brasil é um dos países com a maior taxa de juros de mercado e spread bancário do mundo, apresentando taxas sistematicamente maiores que as de países emergentes e em desenvolvimento desde 1997. E apesar da redução de custos de captação ao longo das últimas duas décadas, as taxas praticadas pelos bancos não apresentam queda proporcional.

A explicação mais comum para isso é a elevada inadimplência, cerca de 4% para o crédito livre e 3% no geral das operações de crédito em 2021. Porém, segundo a decomposição do spread do ICC de 2021 divulgada pelo Banco Central, o impacto do custo da inadimplência foi de 18% do spread. Um percentual, sem dúvida, elevado, mas principalmente porque os juros cobrados sobre os empréstimos são muito elevados e muitas vezes impagáveis. Consequentemente, as empresas não conseguem crédito e são empurradas à falência, o desemprego aumenta, a receita das famílias é reduzida, obrigando-as a se endividarem num crédito extorsivo, contribuindo assim para o aumento da inadimplência.

Portanto, resta como principal fator para o elevado spread, em torno de 20%, além da alta taxa de juros no país, a elevada concentração bancária, visto que 5 bancos controlam 80% do crédito, bem como a cartelização bancária no Brasil, como resultado das fusões ocorridas nas últimas décadas e de uma política regulatória protecionista que visa impedir a entrada de novos bancos e garantir a reserva de mercado, o poder de lobby e a elevada lucratividade dos grandes bancos no país, além do elevado volume de crédito subsidiado pelo governo, dificultando, assim, o crescimento sustentado da economia por meio de financiamentos de baixo custo.

"Através de um processo contínuo de inflação monetária, o governo pode confiscar, secretamente e sem ser percebido, uma boa parte da riqueza de seus cidadãos."

John Maynard Keynes

Operações Compromissadas: Funcionam como um acordo de recompra (repomarket), uma operação em que a instituição financeira concede um empréstimo ao BC e recebe um título do Tesouro como colateral da operação. Ao final do prazo da operação, o título retorna ao BC, que devolve o dinheiro, com a devida remuneração ao emprestador.

O principal mecanismo utilizado pelo BCB para controlar a taxa de juros de mercado (Selic-mercado) e aproximá-la da Selic-meta anunciada é o uso das operações de mercado aberto via compra e venda de títulos públicos através de Operações Compromissadas.

Havendo excesso de liquidez, ou seja, quando a taxa de juro no mercado fica abaixo da meta, são efetuadas as usuais operações de venda de títulos com compromisso de recompra. No caso da falta de liquidez, ou seja, quando a taxa de juro no mercado fica acima da meta, são realizadas operações de compras de títulos com compromisso de revenda. Dessa forma, a taxa Selic tende para a meta Selic fixada pelo BC.

A taxa básica de juros no Brasil, além de se constituir no principal instrumento de política monetária, remunera os títulos da dívida pública, papéis que lastreiam as operações no mercado interbancário, na gestão de reservas internacionais através das operações de swap cambiais, nas operações de mercado aberto realizadas pelo BC para o controle da meta da taxa de juros e nas emissões primárias de títulos da dívida pelo tesouro para financiar o déficit público.

As compromissadas são operações de curtíssimo prazo e remuneradas com base na meta da taxa Selic. Ou seja, conferem um triplo atrativo para os agentes financeiros (bancos e fundos): São operações de curto prazo, com títulos soberanos e com taxa de juros atraente, normalmente a overnight. Cabe ressaltar que as reservas bancárias depositadas no BC (compulsório) também são remuneradas via operações compromissadas. Portanto, também são uma ótima forma de remuneração para o agente que tem reservas disponíveis.

Mesmo que as demais taxas de juros e de serviços cobradas pelos bancos em seus vários produtos, tais como cartões de crédito, cheque especial, crédito pessoal, etc, sejam muito mais altas do que a taxa Selic, os títulos da dívida pública são muito atrativos pela segurança que proporcionam aos seus detentores, comparativamente aos riscos da inadimplência com o crédito privado a famílias e empresas.

E sendo o principal instrumento da política monetária, rotineiro para gestão de liquidez no sistema financeiro e ajuste da taxa de juros, o expressivo volume das compromissadas impacta diretamente na dívida pública. O problema não é o uso em si das compromissadas nas operações de open market e na compra de reservas internacionais pelo Banco Central, mas o volume de suas operações e a proporção que estas tomaram, o elevado gasto com os seus juros e consequentemente o grande aumento da dívida pública brasileira. O impacto fiscal, ou mais precisamente, os custos dessas operações e os estoques da dívida resultantes disso são, em geral, ignorados pelos analistas.

As operações compromissadas ganharam destaque dentre os instrumentos de política monetária devido à magnitude que essas operações alcançaram, passando de R$ 71 bilhões em janeiro de 2006 para R$ 1,6 trilhões em setembro de 2020, o que corresponde à 16,4% do Pib e 18,4% da dívida bruta.

O problema é que o Brasil é disparado o país com o maior volume dessas operações no mundo, chegando a 16,4% do PIB. Rússia e México, economias similares à brasileira, inclusive no elevado volume de reservas cambiais, operavam no mercado aberto em valores bem menores: 6,5% e 5,2% do PIB.

Segundo o Banco Central, em setembro de 2019, o mesmo possuía em sua carteira um montante em títulos públicos federais no valor de 1,8 trilhões de reais e desse total, 1,1 trilhões de reais são de operações compromissadas. Com a escalada da taxa Selic para de 13,75% anuais em 2022, o Banco Central mais que dobrou os gastos com juros pagos aos bancos com o uso das operações compromissadas, que hoje são o principal instrumento de gestão da política monetária.

Somente em 2022, o BC desembolsou R$ 133,22 bilhões com juros, alta de 160% em relação a 2021. Volumes dessa natureza são uma idiossincrasia brasileira que obrigam o BC a reter um imenso estoque de títulos públicos, os quais são computados como dívida pública, cujo estoque em 2022 alcançou R$ 7 trilhões.

Os dados oficiais comprovam que o problema das contas públicas nunca esteve predominantemente nos gastos sociais ou na manutenção do Estado, mas sim no gasto financeiro com juros, levando à destinação da maior parte do Orçamento Federal para os gastos com Juros e Amortizações, prejudicando todas as áreas sociais.

E vale ressaltar que a lei de responsabilidade fiscal estabeleceu o teto de gastos somente para as despesas primárias, deixando fora do teto os gastos financeiros com a dívida pública, os quais precisam ser controlados e reduzidos, pois têm crescido de forma exponencial e sem a devida transparência. O gasto com juros e amortizações da dívida pública consumiu cerca de 50% do orçamento federal em 2021.

Parte desse aumento expressivo nos gastos com juros e no volume das operações compromissadas pode ser explicado principalmente pela excessiva aquisição de reservas internacionais no período de 2006 a 2012 por parte do Banco Central, incidindo juros sobre um elevado estoque de dívida, os quais por sinal são pagos via operações compromissadas, contribuindo de forma expressiva para a expansão destas. E pelo fato de serem utilizados títulos públicos, elas impactam expressivamente a dívida pública.

"O invejoso homem mediano imagina que os lucros dos empreendedores são totalmente gastos em consumo próprio, de maneira hedonista. Uma parte, de fato, é consumida. Porém, só irão alcançar riqueza e influência no âmbito dos negócios aqueles empreendedores que consumirem apenas uma fração de suas receitas e reinvestirem a grande fatia restante em suas empresas. O que faz com que pequenas empresas se tornem grandes não é o seu gasto, mas sim sua poupança e sua acumulação de capital."

Ludwig Von Mises

Quando o Banco Central compra divisas para formar a reserva internacional, ele injeta moeda na economia. Para esterilizar essa expansão monetária, ele atua com a venda de títulos via operações compromissadas, gerando uma dívida interna. Porém, dado que o Banco Central não tem estoque infinito de títulos públicos, o Tesouro é convocado a emitir títulos de dívida em favor do BC de modo a recompor a sua carteira e possibilitar a execução da política monetária e cambial.

As operações de Swaps cambiais, a remuneração dos compulsórios e as emissões do Tesouro para cobrir os déficits também contribuem para o aumento, assim como as injeções de capital feitas pelo Tesouro nos bancos públicos, em especial no BNDES. Contudo, os maiores fatores são as operações de mercado aberto do BC para regular a taxa de juros, a compra excessiva de reservas internacionais como forma de desvalorizar o Real e os juros pagos por esse enorme estoque de compromissadas, o qual chegou a superar 1,7 trilhões em 2020.

Além disso, esse expressivo volume de operações compromissadas é inerentemente inflacionário, visto que os determinantes que mais contribuíram para expansão da base monetária no período de 2006 a 2021 foram os juros das operações compromissadas, as operações com títulos públicos primários para financiar o déficit, as operações open market para o ajuste da taxa de juros e a aquisição de reservas internacionais via operações compromissadas com a venda de títulos públicos.

Sendo as operações compromissadas uma forma de empréstimo que o Banco Central realiza com o mercado, o pagamento dos juros dessa operação tem um efeito expansionista na base monetária, sendo necessárias novas operações compromissadas para cobrir esse efeito expansionista.

E além do nítido impacto fiscal, o uso majoritário das operações compromissadas leva ao questionamento sobre a necessidade da política monetária brasileira manter a taxa de juros em patamares elevados para alcançar as metas de inflação. Todos esses fatores contribuem para manter uma taxa de juros mais elevada do que é justificado pelo risco-país.

Independentemente de todos os determinantes mencionados, uma elevada taxa Selic gera um alto custo para essas operações. O Banco Central ao ser conveniente com taxas de juros elevadas, quando combinado com um elevado estoque de títulos públicos sendo remunerados por taxas próximas da Selic, está impactando de forma significativa a dívida pública e possivelmente a eficácia da política monetária brasileira.

A contaminação da dívida pública pela política monetária cria um mecanismo endógeno de elevação do estoque da dívida pública, que não decorre do crescimento da despesa primária e do déficit público ou do investimento público federal e sim do próprio serviço de juros. Juros altos e maturidade média da dívida pública reduzida resultam em uma combinação perigosa, com potencial para dificultar a solvência do Estado brasileiro.

Resumidamente, como resultado, o BC acaba convertendo dívidas de prazos mais longos pelas compromissadas, de prazo mais curto e juros overnight. O resultado dessa política no longo prazo é a expansão monetária, o aumento da dívida pública, o aumento dos gastos com os juros dessa dívida, bem como das operações compromissadas, uma taxa SELIC elevada, desvalorização cambial e inflação, sem contar os elevados ganhos que as instituições financeiras têm ao estarem no outro lado da ponta das operações compromissadas utilizadas pelo BC.

Como possuem elevada liquidez, segurança e rentabilidade, as compromissadas exercem um forte efeito dissuasivo sobre as decisões de investimento e de concessão de crédito de que o país tanto carece para o seu desenvolvimento. Esse forte aumento do volume das compromissadas estimula a financeirização pelos ganhos de juros no Brasil.

Trata-se de um padrão de financeirização que se intensifica e leva a substituição de poupança produtiva por poupança financeira improdutiva, travando o desenvolvimento sustentável do país e beneficiando os bancos e fundos de investimentos em detrimento dos demais setores da economia real.

Estudos mostram que a financeirização reduz, significativamente, a autonomia dos Estados nacionais seja para formularem suas políticas econômicas de forma autônoma, independentemente das condições internacionais, seja no que concerne a uma estratégia de desenvolvimento de longo prazo, consistente com as condições de produção e os interesses dos setores não-financeiros.

O mesmos, apontam que o Brasil, medido por vários indicadores, é uma economia altamente financeirizada devido à política de acumulação excessiva de reservas internacionais, pelo intenso uso das operações compromissadas do Banco Central para efetuar os ajustes da taxa selic no mercado de reservas bancárias, bem como pelo elevado custo dos juros sobre essas operações.

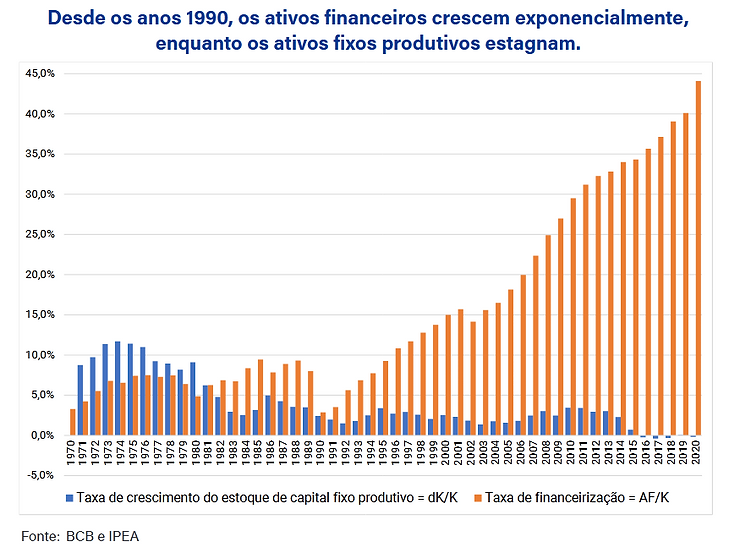

O índice de financeirização é a relação entre a taxa de financeirização e a taxa de capital produtivo, ou seja, a razão entre estoque de ativos financeiros e estoque de capital fixo produtivo. A partir da década de 1980, as taxas de financeirização ultrapassam as taxas de acumulação de capital fixo, expressando o surgimento de um ambiente macroeconômico onde as alocações financeiras tornaram-se mais atrativas do que os ativos reais. No gráfico é possível observar um forte e crescente descolamento entre acumulação financeira através do recebimento de juros e a taxa de acumulação de capital fixo produtivo.

O regime de financeirização pelos ganhos com juros, dominante no Brasil, difere do regime de financeirização por ganhos com dividendos, que tem sido uma das principais características da financeirização nas economias desenvolvidas, devido ao fato da taxa de juros no contexto do circuito de “overnight” da economia brasileira ser mantida em níveis muito altos, cuja remuneração, de maneira geral, acaba superando a remuneração através de dividendos.

Neste sentido, o foco nas operações compromissadas que oferecem elevadas taxas de juros de curto prazo se deve simplesmente ao alto rendimento que essas aplicações financeiras oferecem em comparação com a rentabilidade esperada de investimentos produtivos, já que uma aplicação pode render em poucos períodos o que o investimento real levaria muito mais tempo para oferecer, mesmo que os riscos muito maiores, de todos os tipos, que cercam a aquisição de bens de capital fossem desprezados.

Consequentemente, a financeirização leva à expansão e a uma maior importância e um maior poder do setor financeiro em detrimento da economia real, transferindo renda do setor real ao financeiro, podendo ainda conduzir à estagnação, ou mesmo, declínio da atividade produtiva e ao aumento da frequência de crises sistêmicas.

Considerando o estoque da dívida pública em 2022 de R$ 7,0 trilhões, ao excluirmos as compromissadas, o reduziríamos para algo em torno de R$ 6,0 trilhões, melhorando significativamente os indicadores da dívida. Tem-se então a necessidade de buscar alternativas para uma diminuição gradual do uso de operações compromissadas, tal como o uso de depósitos voluntários dos bancos ou o aumento gradual do uso das operações definitivas, ou seja, sem a assunção dos compromissos de revenda assumido pelo BC, reforçando que essas opções ainda impactam a dívida pública, porém podem trazer vantagens como alongamento de prazo, bem como uma redução e uma menor dependência nas operações compromissadas.

Através dos depósitos voluntários, as reservas excedentes dos bancos poderão ser depositadas diretamente no BC, sem que seja necessário a venda de títulos da dívida pública, ou seja, sem que ocorra um aumento da dívida bruta. E sobre essas reservas o BC executará as operações para o ajuste da Selic.

E mesmo apesar da remuneração dos depósitos voluntários ser semelhante à das operações compromissadas, atrelada à Selic, o volume voluntariamente depositado pelas instituições financeiras no Banco Central deve ficar bem abaixo dos níveis das operações compromissadas, sendo a meta do BC usá-los também como alternativa aos depósitos compulsórios.

Em tese, após a criação dos depósitos remunerados, o estoque de operações compromissadas poderia tender a zero rapidamente (dado o prazo médio bem curto dessas operações), gerando impacto de reduzir, no mesmo montante, a dívida pública bruta. As compromissadas, em abril de 2021, totalizaram R$ 1,2 trilhão, enquanto os depósitos voluntários existentes em 2022 no BC somavam R$ 360 milhões.

Ademais, a criação desse novo instrumento evitaria, no futuro, que eventuais novos acúmulos de reservas internacionais pressionassem a dívida bruta, além de reforçar a autonomia operacional do BC, que não dependeria mais de aportes sistemáticos de títulos do Tesouro para viabilizar a política monetária.

"A produção cria a sua própria demanda."

Jean-Baptiste Say

Taxa DI – Os bancos operam entre si (tomando ou doando recursos monetários) no mercado interbancário, ou interfinanceiro, através de operações lastreadas em Certificado de Depósito Interfinanceiro (CDI), permitindo que se estabeleça certo equilíbrio entre eles.

A taxa DI acompanha diariamente a taxa básica de juros (Selic), de modo que serve como referência para a rentabilidade de investimentos em renda fixa e alguns fundos de investimento. Essa taxa é um dos grandes benchmarks dos investimentos no Brasil, servindo como uma taxa livre de risco para a comparação e avaliação da performance de investimentos, pois advém da média das taxas dos certificados de depósitos interbancários.

Na última década o volume de crédito subsidiado proveniente de bancos públicos, bndes e caixa principalmente, chegou a ultrapassar o volume de crédito privado, gerando além de distorções no mercado uma ineficiente alocação do crédito no país que trouxe efeitos negativos para a produtividade do país, visto que a maior parte desse crédito fora direcionado para grandes empresas e setores específicos que já eram consolidados no mercado, prejudicando a obtenção de crédito de longo prazo (acima de 3 anos) e barato pelas pequenas e médias empresas, prejudicando assim o crescimento do investimento e da eficiência destas em relação às grandes empresas beneficiadas.

Tudo isso favoreceu para que as taxas e o spread dos empréstimos privados permanecessem altos e a disponibilidade limitada, mesmo após as consecutivas quedas na taxa de juros. Além disso, existe uma correlação direta entre baixo spread de empréstimos e aumento de empregos e de produtividade na economia.

Para financiar o BNDES o Tesouro capta recursos, predominantemente dos bancos, por meio da emissão de títulos de dívida, pagando juros muitas vezes superiores a 13% ao ano. O BNDES, por sua vez, repassa os empréstimos a um custo menor do que 6% ao ano, valor que muitas vezes fica abaixo da inflação, criando assim um subsídio para um seleto grupo de beneficiados, visto que mais de 70% de seus empréstimos destinam-se a grandes empresas com faturamento superior a R$ 300 milhões anuais, as quais ainda possuem acesso à obtenção de empréstimos via mercado de capitais a um custo muito abaixo do que empresas pequenas e médias têm acesso. A lista das empresas beneficiadas inclui Oi, as falidas empresas X, empreiteiras como OAS e Odebrecht e JBS.

O fato do crédito ter passado a ser alocado predominante segundo critérios políticos, e não de mercado, beneficiando principalmente as grandes empresas que possuem grandes conexões políticas, culminou no aumento do risco e no endividamento insustentável, além de escândalos de corrupção, recebimento de propinas, favorecimentos, caixa dois e desvios, ficando os riscos de inadimplência com o governo.

Este por sua vez acabou tendo que pedir ao Congresso um remanejamento de R$ 1,16 bilhão no orçamento de 2018 para cobrir os calotes de empresas que foram beneficiadas, bem como de governos de países com histórico de finanças deterioradas e elevado perfil de risco de default.

Além de ser inflacionária, essa política de financiamento público para grandes empresas via endividamento do Tesouro gerou um grande desarranjo nas contas públicas e elevou sobremaneira a dívida pública bruta, o que além de derrubar o grau de investimento contribuiu para acelerar a desvalorização do real, impulsionando ainda mais a inflação, o que força o aumento da taxa de juro e de impostos.

Por fim, ainda tem como resultado o encarecimento e a restrição do crédito bancário para as pequenas e médias empresas, pois além de consumir grande parte do crédito bancário disponível, tanto para conseguir captar mais recursos do mercado quanto para conter a inflação decorrente dessa política torna-se necessário uma taxa Selic em patamares elevados, o que além de encarecer o crédito, encarece também o serviço da dívida. E, obviamente, os bancos por sua vez irão exigir taxas superiores à taxa Selic para a concessão de empréstimos.

O Brasil é um dos países com as maiores taxa de juros (reais e nominais) e possui em 2022 o 3ᴼ maior spread bancário do mundo, que considera a diferença entre os juros cobrados e os pagos pelos bancos, os quais obtiveram lucro recorde em 2021. Quanto maior o valor do spread, maior o custo do crédito no País, o que consolida um cenário travado de desenvolvimento econômico. O Spread no País chega a ser 7 vezes maior do que a média mundial.

Assim, além de impactar em todas as demais taxas de juros praticadas no país, amarrando a economia e travando a circulação do dinheiro na economia, os juros altos sacrificam tanto as famílias, das quais cerca de 78% se encontram endividadas, como inviabilizam as empresas de acessar crédito para investir ou ampliar seus negócios. O setor público também é fortemente impactado tanto pelo elevado endividamento público, bem como pelo elevado gasto com os juros da dívida, sendo os juros altos um dos principais fatores de crescimento da dívida pública em todas as esferas.

O próprio Banco Central publicou que cada aumento de 1% da Selic gerou em 2021 R$ 34,9 bilhões a mais de gastos com juros anuais da dívida líquida do setor público. Esse gasto elevado com juros compromete o orçamento público e prejudica o atendimento das necessidades sociais. Logo, assim como a inflação estrutural, o juro alto também é uma consequência direta da má gestão da dívida pública.

Considerando que de março/2021 a junho/2022 o Banco Central aumentou a Selic em mais de 11% (de 2% para 13,25%), verifica-se que essa alta da Selic corresponde a um rombo aos cofres públicos de mais de R$ 392 bilhões. O gráfico abaixo mostra o crescimento da quantidade da dívida emitida pelo tesouro nacional através de títulos públicos, a qual vem crescendo num percentual muito acima da inflação do período como decorrência do aumento excessivo dos gastos e dos déficits públicos.

Fica óbvio que na atual política monetária as alterações na taxa Selic atuam predominantemente sobre os bancos privados, que emitem quase todo o crédito livre. Na prática, os bancos estatais estão fora do âmbito da política monetária do BC em razão de seus empréstimos serem subsidiados, ou seja, serem abaixo da taxa Selic.

Em última instância, assim como os elevados e crescentes gastos do Governo, os bancos estatais também são responsáveis pelos juros e pela inflação de preços serem altos no Brasil. Dado que eles são imunes às alterações da Selic e dado que eles são responsáveis por cerca da metade dos empréstimos feitos no Brasil, a conclusão óbvia é que a Selic tem de estar em um nível duplamente mais alto apenas para encarecer os empréstimos feitos pelos bancos privados e, com isso, reduzir um pouco o processo de criação de dinheiro e a aceleração da inflação de preços.

Caso os bancos estatais operassem sob as mesmas leis que valem para os bancos privados, a Selic seria menor e, consequentemente, os juros cobrados pelos bancos privados também seriam menores do que são hoje. Por outro lado, os juros cobrados pelos bancos estatais seriam maiores do que são hoje.

No geral, teríamos taxas de juros (do crédito livre) e de inflação de preços um pouco mais civilizadas. Entre 2007 e 2014 os aportes do Tesouro para o BNDES saltaram de R$ 9,9 bilhões (0,4% do PIB) para R$ 414 bilhões (8,4% do PIB) e de 2015 a 2021 foram desembolsados mais 573 bilhões, havendo um saldo remanescente de R$ 160 bilhões em 2020 a ser devolvido ao Tesouro.

Portanto, além de consumir o dinheiro de impostos que poderiam ser utilizados em áreas mais prioritárias (saúde, educação, infraestrutura), este mecanismo utilizado pelo Governo para financiar o crédito público subsidiado também aumenta o endividamento do governo e a quantidade de dinheiro na economia, gerando inflação, juros futuros altos e desvalorização cambial no longo prazo. Imprimir dinheiro não significa criar riqueza.

No gráfico abaixo é possível observar que o Governo vem apresentando sucessivos déficits desde 2014. O FMI estabelece um teto de limite de déficit fiscal de 3% em relação ao Pib, de forma que os países mantenham certa margem orçamentária e capacidade fiscal para contornar a situação.

"Uma nação que tenta prosperar taxando cada vez mais é como um homem com os pés dentro de um balde tentando levantar-se puxando a alça."

Winston Churchill

Além disso, existem várias outras razões para os juros cobrados pelos bancos serem altos. Existe pouca concorrência no setor bancário dado a consolidação do setor ocorrida nas últimas décadas, quando os grandes bancos adquiriram os menores ou se fundiram. No Brasil 5 grandes bancos (Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú e Santander) são detentores de, aproximadamente, 80% das operações de crédito.

As regulamentações excessivas criadas pelo Banco Central funcionam como barreiras para a entrada e para a criação de novos bancos, os quais trariam mais concorrência para os grandes bancos já estabelecidos. O Judiciário atua de forma leniente com o devedor, o que torna o processo de recuperação de dívidas extremamente caro, lento e difícil, visto a morosidade e a insegurança jurídica atrelada às diversas formas de se protelar uma execução de dívida, o que também serve como incentivo à inadimplência.

O Banco Mundial estima que no Brasil de cada US$ 1 emprestados apenas US$ 0,13 são recuperados via execução de dívidas, sendo a média mundial US$ 0,34 por US$ 1. Já o indicador de inadimplência do Serasa aponta 70 milhões de brasileiros com o nome restrito em 2021, cerca de 27% dos consumidores.

Por último, o Governo ao emitir dívida para financiar seus gastos e o crescimento do seu déficit absorve grande parte do crédito privado que poderia ser utilizado pelos setores produtivos, o que aumentaria o investimento, o emprego, a produção de bens, a geração de renda e, consequentemente, geraria um maior crescimento econômico. Os bancos direcionam grande parte das reservas depositadas por seus clientes para a compra de títulos da dívida do Governo.

Assim, recursos que poderiam ir para o setor produtivo na forma de crédito, acabam sendo sugados para o setor não produtivo na forma de empréstimos lastreados em títulos da dívida que serão pagos via aumento de impostos ou via maiores emissões de títulos para rolar a dívida pública. E, por fim, como resultado o volume de crédito restante acaba sendo encarecido pela lei da oferta e demanda.

O gráfico abaixo mostra a evolução do resultado primário e nominal das 3 esferas do governo. O Resultado Primário leva em conta apenas a confrontação entre receitas e despesas, sem considerar os gastos com juros. Já o resultado nominal leva em conta os gastos com juros.

É possível perceber que a partir de 2014 o governo deixou de apresentar um superávit primário para apresentar um crescente déficit como decorrência do aumento excessivo dos gastos públicos, ou seja, deixou de arrecadar mais do que gasta e passou a gastar mais do que arrecada, o que é insustentável no longo prazo, gera inflação, desvalorização cambial e um cenário de risco que afugenta investimentos e prejudica toda a economia. Além disso, o governo nunca apresentou um superávit nominal em razão do elevado gasto com os juros da dívida pública.

"Os governos nunca quebram. Por causa disso, eles quebram as nações”.

Kenneth Arrow

Obviamente, o cenário ideal seria um Governo que, além de gerar superávit primário, gerasse também um superávit nominal, de forma que conseguisse pagar os juros da dívida e ainda reduzir o estoque da dívida pública, além de pagar todas as demais despesas, abrindo espaço para aumentar o investimento e reduzir a carga tributária, o que ainda resutlaria na redução do risco do país e geraria a melhora do rating do Brasil, levando à redução do juro e do custo do crédito.

O déficit nominal acelera o crescimento da dívida pública, sendo um claro sinal da irresponsabilidade fiscal do Governo. Os dados são claros. Entre 2003 e 2013, o Brasil conseguiu gerar superávit primário durante uma década, o que possibilitou crescimento do PIB e uma certa estabilidade macroeconômica.

Porém, quando o superávit primário se transformou em déficit, elevando o déficit nominal, a dívida pública bruta disparou, chegando a 87% do PIB em 2018. E apesar de ficar clara a necessidade de se controlar o crescimento da dívida pública e deixá-la em um patamar compatível com a capacidade de pagamento do país, ainda existe uma forte resistência ao ajuste fiscal e às reformas para sanear as contas públicas.

Na teoria, a função de um banco central é manter e fortalecer um sistema financeiro e monetário seguro, flexível e estável. Mas na prática, o banco central atua predominantemente para proteger o sistema bancário socorrendo os bancos da insolvência em épocas de crise, cartelizando-o ao desestimular a concorrência e permitir que operem através de reservas fracionárias sem riscos de insolvência, bem como que cobrem juros abusivos sobre o crédito que vendem, aumentando exponencialmente seus potenciais de lucro.

Além disso, o BC atua para financiar os déficits do governo federal através da emissão de dívida, o que além de consumir na sua burocracia improdutiva boa parte da oferta de crédito que poderia ser direcionada para o setor produtivo ou para o consumo das pessoas e investimento das empresas, juntamente com uma política de expansão monetária gera inflação de preços e desvalorização cambial no longo prazo.

Todo esse arranjo permite que o governo financie a expansão dos seus gastos continuamente, bem como das suas intervenções na economia, servindo ainda como um endosso para a má alocação e o desvio de recursos, vide Olimpíadas, Copa do Mundo e o orçamento de guerra durante a pandemia.

Juntamente com uma elevada carga tributária, todo esse processo vai consumindo grande parte da riqueza produzida pelo país e ainda diminui o poder de compra da moeda, prejudicando o investimento, o consumo, o crescimento econômico e o bem estar social da população. O poder de compra passa assim a ser transferido para o governo, para os bancos e para as empresas protegidas pelo governo através do crédito subsidiado e de contratos públicos.

"A verdadeira dificuldade não está em aceitar ideias novas, mas escapar das antigas."

Keynes

O endividamento público do Brasil é superior ao dos demais países da América Latina e emergentes, exceto pelo da Argentina, e bem acima de algumas economias desenvolvidas. Nosso nível de endividamento é equivalente a países da zona do euro, porém com juros muito mais elevados.

Assim, embora a dívida não esteja entre as maiores do mundo, os juros que incidem sobre ela são significativamente superiores à média, tornando o quadro fiscal do país bastante preocupante e numa trajetória assustadora.

A dívida pública, quando não é tratada por redução de gastos, acabará se tornando um imposto sobre o futuro, seja por meio de elevação de tributos ou de inflação (imposto inflacionário). E no caso de países emergentes, uma dívida sem perspectiva de estabilização desencadeia fuga de capitais com elevação do dólar e do juro já no curto prazo.

Contudo, a inflação sempre foi um “santo remédio” para a dívida pública. Não à toa, criou-se a expressão “imposto inflacionário”, dado que a inflação corrói a renda das pessoas e acaba tendo o mesmo efeito que um imposto aplicado ao salário. Por exemplo, se você tem R$ 100 e a inflação de preços anual é de 10%, no final do ano, esses R$ 100 compram apenas o equivalente a R$ 90 em bens e serviços. É como se o governo tivesse criado um novo imposto (além dos muitos que já existem) de 10% sobre sua renda. E o detalhe mais perverso é que esse é um imposto invisível, pois não é pago através de um boleto.

Assim, temos um cenário em que o governo lida com elevados déficits e uma elevada dívida emitindo dinheiro para fechar suas contas e rolar sua dívida para o futuro, evitando o calote literal. Contudo, o custo dessa emissão será repassado para a população na forma de inflação de preços (de perda do poder de compra). Por fim, essa alta dos preços irá corroer o valor real da dívida pública, beneficiando o devedor, que passará a ter um débito menor, em termos reais, sem contar que juntamente a isso haverá o consequente aumento da arrecadação, visto que as alíquotas dos impostos são percentuais sobre o valor dos bens, serviços ou ativos em que incidem. Logo, o Governo se beneficia duas vezes ao gerar inflação de preços.

A verdade é que ajustes fiscais focados na redução de despesas são mais eficazes na diminuição de déficits e da relação dívida/PIB, além de serem menos propensos a desencadear recessões, tais como aumentos de impostos. E à medida em que a dívida pública é reduzida dá-se espaço para a redução de impostos no futuro.